岚图汽车日前公告称,公司已向港交所申请8.85亿股H股上市,预计3月19日于港股主板正式交易,此次采用介绍上市模式,无新股发行、不进行融资,是东风集团股份私有化退市后核心新能源资产独立资本化的关键动作,也标志着东风系母子公司完成身份置换。

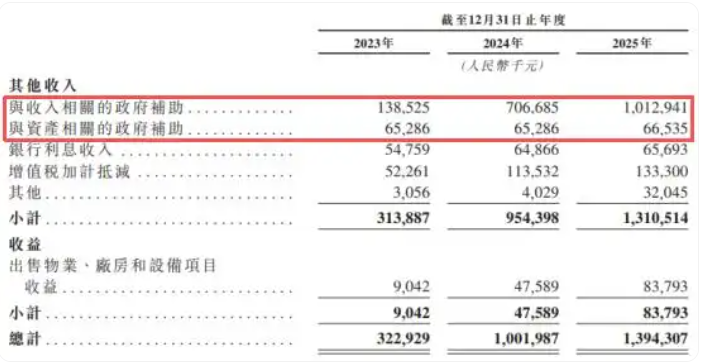

从财务数据看,岚图汽车营收增长迅猛,2022-2025年营业收入分别为61亿元、127亿元、194亿元及349亿元,近四年复合增长率达79%;毛利率也从2022年的6.7%抬升至2025年的20.9%,仅次于赛力斯,2025年归母净利润达10.2亿元。但值得注意的是,根据招股书,岚图汽车2025年政府相关补助合计达10.8亿元,超过当期归母净利润,剔除该补助后,公司仍处于亏损状态。有分析人士认为,这或许反映出公司盈利依赖外部补助、自主造血能力不足的现实问题。

对此,岚图汽车方面解释称,相关产业扶持政策是国家针对所有新能源企业一视同仁的政策支持,并非针对岚图一家的“特殊照顾”,而是国家为推动整个新能源汽车产业快速发展所提供的普惠性措施。而且,岚图汽车已通过高质量经营实现自我造血,并不依赖政府补贴;岚图的自我造血、盈利能力源于产品结构优化、技术创新、产品力提升及生产效率提升等。在行业整体仍处于“烧钱”扩张、多数车企深陷亏损泥潭的大环境下,岚图汽车2025年实现了归母净利润10.2亿元,成为极少数率先实现扭亏为盈的新能源车企之一。根据灼识咨询数据,岚图汽车也是最快实现现金流转正的新能源车企、最快实现季度盈利的新能源车企。在同样的大背景下,岚图汽车这一成绩恰恰证明了公司在成本控制、技术及产品力提升、规模化效应等方面取得了实质性成绩,毛利率稳定在20.9%,领先行业平均水平。

财务数据显示,岚图汽车销售费用率已从2022年的30.4%降至2025年的15.3%。在岚图汽车看来,公司15.3%的销售费用率,与同属高端新能源品牌的赛力斯(14.9%)、小鹏汽车(13.5%)基本处于同一区间,属于行业正常水平。岚图汽车方面表示,品牌建设具有显著的“时间复利”效应,老牌车企的低销售费用率是建立在其长期品牌积累基础上的。对于尚处于品牌上升期的新能源车企而言,保持适度的营销投入以增进消费者对公司的认知与了解,是行业通行做法,也是提升品牌认知的必要需求。岚图汽车能够在实现销量高速增长的同时,将销售费用率从30.4%大幅压降至15.3%,恰恰证明了公司运营效率的显著提升。

不过,有市场人士提醒道,对于行业内相关车企而言,持续的高销售费用不仅会大幅摊薄利润,还可能暴露其品牌认可度不足的短板。

产品结构上,岚图汽车2025年全年销量150169辆,距20万辆目标差四分之一,而其中岚图梦想家一款 MPV 车型贡献80248辆销量,占比超53%,成为公司的销量和利润支柱。值得注意的是,这款核心车型在2026年1月的销量仅3574辆,同比下滑超40%,市场排名从新能源 MPV 领域第二跌至第三,被小鹏X9、高山8反超。同时,MPV赛道因高定价、高毛利成为车企布局热点,小鹏、魏牌等企业纷纷加码,或将给岚图梦想家的市场优势带来挑战。

对此,岚图汽车方面解释称,2026年1月单月相关车型的销量受春节假期、交付节奏、各地促销政策以及新车上市周期等多重因素影响,存在小幅波动为汽车行业正常规律与正常现象。真正反应市场认可度的,是长期的销量及口碑沉淀、品质考验。根据数据,2025年岚图梦想家单车销量超过8万辆,连续多月蝉联高端 MPV 销量冠军,并获得下半年销量、口碑、质量“三冠”,是新能源 MPV 领域当之无愧的明星车型,其销量及口碑成绩足以证明其在市场及用户心中的稳固地位,不存在“市场优势存疑”问题;此外,岚图汽车并不只依靠岚图梦想家一款车型,根据灼识咨询的数据,岚图是产品矩阵最全面的高端新能源车企,已推出“三旗舰”高端产品矩阵,及2026年“三王一炸”,均聚焦高端市场,复制梦想家的爆款逻辑。目前已通过岚图梦想家、岚图 FREE、泰山等明星车型抢占新能源高端市场。岚图汽车通过高效的产品研发和迭代机制,实现了在售产品每年升级改款,全新车型每年高效投放的发展节奏。公司将持续以完善的产品结构,保持销量及毛利率的快速增长,并不存在“产品结构单一、业绩承压”等问题。

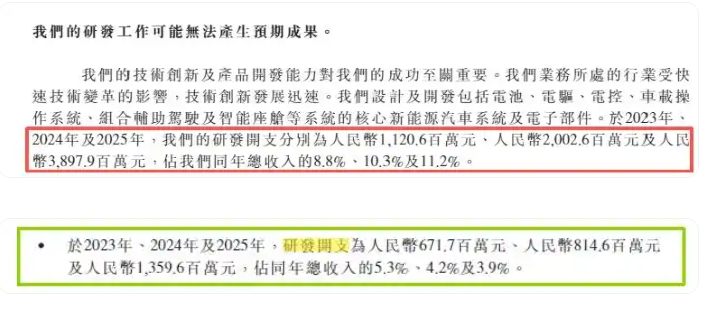

在新能源汽车行业技术迭代的核心赛道上,岚图汽车的研发投入值得关注。2022年公司研发费用率5.5%,尚高于港股传统自主车企,2025年则降至3.9%,不仅落后于港股传统自主车企,还显著低于港股新势力车企。有市场人士认为,对于新锐车企而言,研发投入不足,或导致其在三电、智能座舱等核心领域技术迭代放缓,逐步丧失竞争优势。

而招股书中研发开支数据出现明显差异:在“风险因素”章节,公司披露 2023-2025年研发开支分别为11.2亿元、20.03亿元、38.98亿元,占营收比例8.8%、10.3%、11.2%;但另一章节披露的同期研发开支为 6.7 亿元、6.8 亿元及 13.6 亿元,占总营收的5.3%、4.2% 及 3.9%。核心财务数据出现偏差,不仅让市场对岚图汽车的信息披露质量产生质疑,也引发了对保荐人中金公司核查工作是否充分的考问。

对此,岚图汽车方面解释称,招股书中两处研发开支数据存在差异,并无瑕疵。“风险因素”章节的数据,是研发总开支,包含了当期所有研发支出,无论这笔钱是花在了当下的日常运营(费用化),还是为了开发未来的无形资产(资本化)。因此,这个数字更能体现公司对技术研发的实际现金投入力度和战略重视程度;而“章节披露”中的数据,是计入利润表的研发费用。根据会计准则,只有不符合资本化条件的研发支出,才会被计入当期费用,直接扣减利润。因此两处数据存在差异,招股书内容并无问题。

从岚图汽车的估值水平来看,参考估值顾问给出的估值范围下限413亿港元,其2025年市销率为1.0倍,与行业龙头比亚迪持平,却显著高于吉利汽车(0.4 倍)、长城汽车(0.7 倍)、奇瑞汽车(0.5 倍)等收入规模更大、盈利更稳定的港股传统自主车企;市盈率方面,其2025年达36.0倍,高于所有港股传统自主车企,仅低于理想汽车 - W、零跑汽车两家盈利转正的港股新势力车企。

岚图汽车方面对此认为,用传统车企的估值逻辑来评价岚图并不合适。岚图2025年刚实现年度盈利,毛利率达到20.9%,正处于由投入期向收获期转变的阶段,而吉利、长城这些传统车企早已进入成熟期,增速也已稳定。资本市场对不同阶段的公司会给予不同估值,理想、零跑在盈利初期估值比岚图还高,也正是基于以上原因;其次,岚图市销率和比亚迪持平,并不是因为规模相当,而是因为增速不同。比亚迪年销300多万辆车,1.0倍市销率是规模效应带来的;岚图2025年销量增长87%,营收做到349亿,市场给1.0倍市销率,是由于快速增长,而不是用它和几百亿营收的传统车企比静态规模。

有市场人士认为,此次岚图汽车选择的介绍上市模式,或将使其现金流和后续发展面临一定考验。该模式无即时融资,公司无法通过上市直接获得现金流支持,后续融资价值或需靠亮眼的经营数据来实现。作为东风集团孵化的核心新能源资产,岚图汽车的独立上市是东风系资产整合的重要一步,但登陆资本市场只是起点,岚图汽车的上市之旅及后续发展,值得持续关注。

|