业绩与核心客户、可比公司完全背离,华汇智能财报真实性有待观察

2月4日,北交所上市委将审议广东华汇智能装备股份有限公司(简称“华汇智能”)的上市申请。本次IPO保荐机构为国泰海通证券,拟募集资金为3.44亿元,全部投向“东莞市华汇新能源智能装备研发生产项目”。

华汇智能前身华汇有限成立于2010年6月,公司设立之初是一家从事机械密封研发、设计、生产和销售的精密部件企业。2016年起,公司看好未来锂离子电池行业的发展,且机械密封属于砂磨机、制浆机等锂离子电池制造设备的关键部件,因此公司决定自主研发砂磨机、制浆机等锂电制造设备产品。2020年末,公司成功研制出的具有完整自主知识产权的初代砂磨机,并实现向下游客户的供货。2021年10月,公司首次向客户推出磷酸铁锂产线循环系统产品。2023年下半年,公司成功研制出锂电池前段生产设备高效制浆机并实现出货。

产品结构单一,对湖南裕能存在严重销售依赖

报告期内(2022年至2025年前三季度),公司的营业收入和毛利主要均来源于研磨系统和纳米砂磨机的销售。公司表示,由于产品结构相对单一,公司抗风险能力有待加强。

在产品相对单一的情况下,公司的客户也相对单一。报告期内,公司向第一大客户湖南裕能的销售金额占当期营业收入的比例分别为96.79%、49.19%、54.33%和 78.02%。公司对湖南裕能存在严重的销售依赖。

报告期各期,公司前五大客户合计销售收入占当期营业收入的比例分别为98.57%、98.89%、96.90%和 97.41%。这表明,华汇智能的销售收入基本全部依靠前五大客户,除湖南裕能外,湖北万润新能也是公司的主要客户。

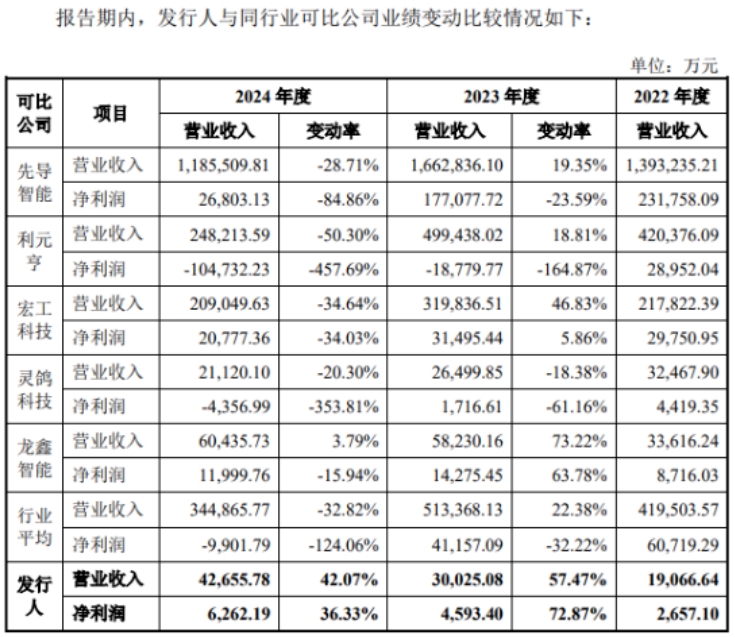

经营数据与核心客户、可比公司背离

值得注意的是,湖南裕能(301358)、万润新能(688275)2023年、2024年营业收入及净利润均出现大幅下降。而在核心客户双降的情况下,华汇智能的营业收入、净利润却出现双升。

公开资料显示,2023及2024年,湖南裕能营业收入分别下降3.35%、45.36%,净利润分别下降47.44%、62.45%;万润新能营业收入分别下降1.44%、38.21%,而净利润由2022年的9.59亿元下降至2023亏损15.04亿元、2024年亏损8.7亿元。

而华汇智能财报显示,公司2022年、2023年、2024年营业收入分别为1.91亿元、3亿元、4.27亿元;净利润分别为2657.1万元、4593.4万元、6262.19万元。公司的2023年、2024年营业收入及净利润均出现快速增长。

另外与可比公司相比,华汇智能的业绩也呈现反向变动趋势。申报稿显示,5家可比公司先导智能、利元亨、宏工科技、灵鸽科技、龙鑫智能2023年营业收入平均上涨22.38%,而华汇智能上涨57.47%,5家可比公司2023年净利润平均下降32.22%,但华汇智能逆势上涨72.57%;2024年度,5家可比公司营业收入平均下降32.82%,而华汇智能上涨了42.07%。

2024年,5家可比公司净利润平均下降124.06%,净利润全部下降,无一家上涨;但在这种全行业低迷的情况下,华汇智能2024年净利润仍实现了36.33%的增长。

报告期内,华汇智能业绩既与核心客户背离,也与同业可比公司背离,其真实性还有待观察。

产能利用率波动加大,募投项目产能能否消化?

值得注意的是,华汇智能财务负责人周伟,曾于2022年5月至8月期间担任广东司农会计师事务所(特殊普通合伙)项目经理,而该机构正是华汇智能此次IPO的申报的财务审计机构。周伟于2022年9月正式入职华汇有限(华汇智能前身)并担任财务负责人。

报告期内,华汇智能的产能利用率也呈现大幅波动,其纳米砂磨机、研磨系统产能利用率报告期内分别为115.09%、78.09%、59.77%、87.82%;而其赖以起家的机械密封产品产能利用率分别为81.86%、76.43%、66.29%、57.05%。

在产能利用率较低而且波动比较大的情况下,华汇智能本次募投项目的产能如何消化也是投资者关心的问题之一。

存货、应收款大幅上升,经营净现金流由正转负

从财务报表看,虽然华汇智能在报告期内实现营收、净利双增长,但其潜在隐患也清晰可见。一是公司的存货及应收账款规模不断扩大,二是经营净现金流由正转负。

报告期各期末,公司存货账面价值分别为2.32亿元、2.2亿元、2.58亿元和2.1亿元,占流动资产比例分别为 54.47%、52.65%、49.44%和 32.19%;公司应收款项(含应收票据、应收账款和应收款项融资)的账面价值分别为1.14亿元、1.26亿元、1.71亿元和2.93亿元,占公司流动资产的比例分别为26.89%、30.24%、32.75%和 45.03%。

报告期内,公司经营活动产生的现金流量净额分别为2505.71万元、-5500.25万元、-3996.09万元和1246.37万元。在经营规模处于高速增长状态下,公司的客户收款与供应商付款周期不匹配,导致公司报告期内存在多期经营活动现金流出大于经营活动现金流入的情况。

两名核心技术人员,1人侧重管理,1人入职较晚

申报稿显示,华汇智能共有2名核心技术人员,分别为张思沅和李光辉。

个人简历显示,张思沅出生于1966年6月。1986年至2004年,从事电机维修与机械加工业务个体经营。此后先后就职于富源实业,华汇有限、华汇智能,均从事管理工作。并无突出的技术背景,更多的是项目管理、协调。

而李光辉虽然是博士研究生,而且有技术工作经历,但其2023年10月才入职华汇智能,担任研发部工程师、华汇智能研究院负责人。

业内人士分析,即使华汇智能财报真实可靠,在行业竞争激烈而且技术门槛有限的情况下,公司这种逆势“超额利润”能维持的时间估计也有限。公司未来回顾行业平均利润的可能性非常大。

(大众新闻・经济导报财经研究员 初一)

|