燧原科技IPO获受理,报告期内亏损51亿元,与腾讯深度绑定下差异化布局非GPGPU架构

1月22日,上海燧原科技股份有限公司(下称“燧原科技”)科创板IPO申请被受理,成为2026年科创板首家申请受理企业。继摩尔线程(688795.SH)、沐曦股份(688802.SH)、壁仞科技(06082.HK)之后,“国产GPU四小龙”中最后一家也加快了步入资本市场的进程。

申报材料显示,燧原科技成立于2018年,核心业务聚焦云端AI芯片设计领域。经过近8年的技术深耕,公司已自主研发迭代四代架构及5款云端AI芯片,成功构建起覆盖AI芯片、AI加速卡及模组、智算系统及集群,以及AI计算与编程软件平台的完整产品体系,形成了软硬件协同的全链条布局。

非GPGPU架构的差异化布局

在技术路线上,燧原科技走出了独立生态下的差异化发展路径,逐步构建起芯片及硬件、软件及编程平台、算力集群方案三大核心技术体系。值得关注的是,公司并未采用英伟达主导的CUDA生态,而是自主研发了全栈AI计算及编程软件平台“驭算TopsRider”,该平台涵盖驱动程序、编译语言与编译器、算子库、工具链等关键组件。

从行业竞争格局来看,全球云端AI芯片市场目前仍由英伟达占据绝对主导地位。据灼识咨询数据,按收入计算,2024年英伟达AI加速卡的市场份额约达76%,其产品均基于GPGPU架构(即支持“非图形计算”的GPU工具与接口)。

国内本土云端AI芯片厂商则分为两大阵营:一类是以华为海思、寒武纪(688256.SH)及燧原科技为代表的非GPGPU架构厂商;另一类是以摩尔线程、沐曦股份、天数智芯(09903.HK)、壁仞科技等为代表的GPGPU架构厂商。

整体而言,国内云端AI芯片行业尚处于发展初期。IDC数据及发行人销售数据显示,2024年中国AI加速卡整体出货规模超270万张,其中英伟达以约190万张的出货量占据70%的市场份额;同期燧原科技AI加速卡及模组销售量达3.88万张,对应市场占有率约1.4%。

不过行业趋势正在发生变化。2025年11月,谷歌采用自研TPU(非GPGPU架构)完成了综合性能强大的Gemini3大模型训练,打破了英伟达在AI大模型训练领域的绝对垄断。

燧原科技在申报稿中也表明,未来随着谷歌、亚马逊、META、微软等头部互联网厂商量产自研云端AI芯片(均为非GPGPU架构),以及谷歌TPU产品逐步对外销售,英伟达的全球垄断地位有望受到挑战;同时,国产AI芯片厂商在中国市场的出货量占比持续提升将是大概率事件。

三年多时间累计亏损超50亿元,客户集中度高

财务数据方面,燧原科技尚未实现盈利。报告期内(2022年至2024年、2025年前三季度),公司分别实现营业收入0.90亿元、3.01亿元、7.22亿元、5.40亿元,同期净亏损分别为11.16亿元、16.65亿元、15.10亿元、8.88亿元,三年多的时间累计亏损金额高达51.79亿元。

对于尚未盈利的原因,燧原科技解释称,一方面,AI芯片行业产品迭代速度快,软件体系需持续完善,且需与供应链伙伴开展联合开发,导致公司研发投入居高不下;另一方面,公司产品需根据互联网大厂的定制化需求不断优化,市场部署周期较长,尚未进入规模化放量阶段。

报告期各期,公司研发费用分别为9.88亿元、12.29亿元、13.12亿元、8.90亿元,持续维持高位投入。此外,公司客户集中度较高的问题也值得关注。报告期各期,公司对前五大客户的销售占比分别为94.97%、96.50%、92.60%和96.41%,其中对腾讯科技(深圳)的销售金额(含直接销售和AVAP模式销售)占比逐年攀升,分别为8.53%、33.34%、37.77%和71.84%,显示出对单一核心客户的较强依赖。

股权结构及募投项目

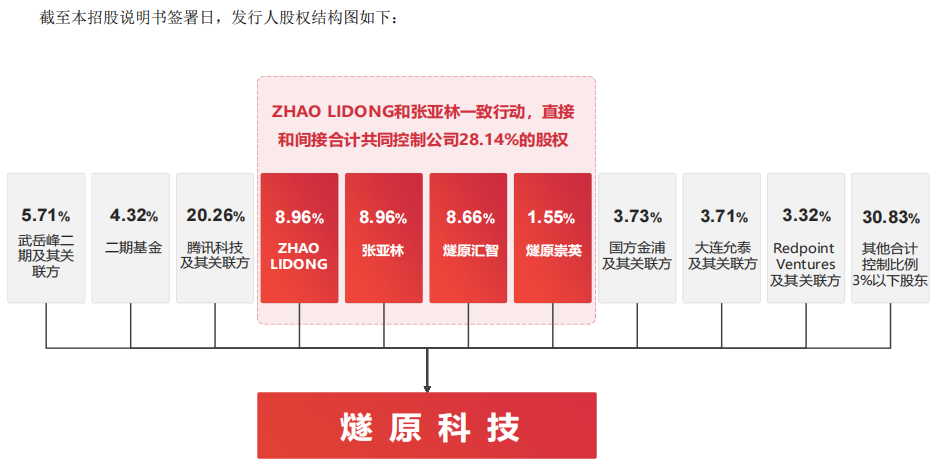

股权结构方面,燧原科技由ZHAO LIDONG与张亚林共同创立,2023年11月完成股份制改革,并陆续引入腾讯科技、国家集成电路产业投资基金二期股份有限公司(下称“二期基金”)、上海武岳峰二期集成电路股权投资合伙企业(有限合伙)(下称“武岳峰二期”)、上海国方金浦智算企业管理合伙企业(有限合伙)(下称“国方金浦”)等知名投资者。

截至申报稿提交日,公司共有102名股东,其中ZHAO LIDONG和张亚林通过直接及间接方式合计控制公司28.14%的股权;腾讯科技及其关联方持股比例为20.26%,武岳峰二期及其关联方持股5.71%。

募资用途方面,燧原科技规划将60亿元募集资金投向三大项目,分别为基于五代AI芯片系列产品研发及产业化项目、基于六代AI芯片系列产品研发及产业化项目,以及先进人工智能软硬件协同创新项目,持续加码核心技术研发与产业化落地。

(大众新闻・经济导报记者 赵帅)

|