以“一生只送一人”等为卖点的钻石龙头迪阿股份(301177.SZ)日前发布2025年中报,报告期内,该公司实现营业收入7.86亿元,同比增长0.97%;实现归母净利润7600万元,同比增长131.61%。

值得注意的是,迪阿股份上半年的净利润已超去年全年,在中报公布后的第一个交易日(8月29日),其股价“20cm”涨停。

上市后长期“破发”

迪阿股份成立于2010年,2021年12月在深交所创业板上市。迪阿股份发行价为116.88 元 / 股,首发市盈率高达86.5倍。上市首日,其股价盘中创下180元的高点,此后就开启了下跌行情,并长期处于破发状态。截至9月16日收盘,其股价为36.45元/股,破发幅度为68.81%。

经济导报记者注意到,有投资者在投资者互动平台表示:“迪阿股份发行价这么高,严重破发,造成中小股东严重损失,请给予赔偿损失和责任。”

对此,迪阿股份方面表示:“二级市场股价走势除了与公司基本面相关以外,还受宏观经济、行业环境及投资者偏好等多方面因素影响。在当前复杂形势下,公司内部会持续努力做好主营业务经营,加强成本费用管控。还请投资者注意投资风险,理性看待股价波动。”

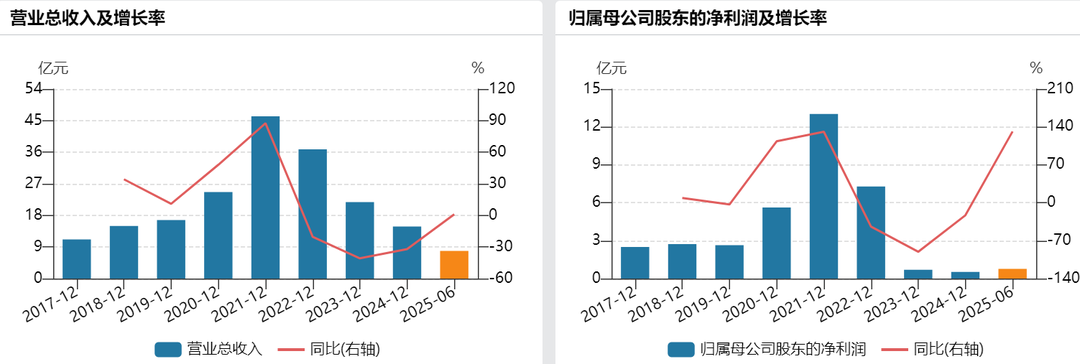

经济导报记者了解到,迪阿股份营收、净利最高点出现在2021年。上市前(2020至2021年),该公司的营收分别为24.64亿元、46.23亿元,同比分别增长48.06%、87.57%;归母净利润分别为5.63亿元、13.02亿元,同比分别增长113.44%、131.09%。

此后三年(2022年至2024年),迪阿股份营收、净利均同比下降。年报数据显示,2022年至2024年,该公司分别实现营业收入36.82亿元、21.8亿元、14.82亿元,同比分别下降20.36%、40.78%、32.01%;归母净利润7.29亿元、6895.76万元、5302.95万元,同比分别下降43.98%、90.54%、23.1%。

2023年可谓是迪阿股份的“至暗时刻”,彼时其归母净利润同比下降超9成,直接跌出“亿元规模”。该公司在2023年报中表示:“行业周期性调整叠加了品牌不实的虚假负面信息影响,公司业绩承压。”

上半年公司业绩改善

2025年上半年,该公司业绩改善,迪阿股份在半年报中表示:“营业收入增长主要得益于前期渠道优化及门店精细化运营的成效逐渐释放,报告期内单店收入达178.71万元,同比增长26.89%。”

迪阿股份工作人员向经济导报记者表示,从2023年起,迪阿股份围绕“渠道势能升级”及“门店效益提升”两大核心目标,全面推进渠道空间形象升级、商品模型和服务体验。

在一二线城市持续推进门店优化策略,聚焦头部商场,同时关闭一些低效能且与品牌调性不符的门店,把资源配置集中到头部渠道;在三四五线城市进行盘点和校准,基于人口、购买力等指标梳理出城市机会。通过积极打磨适用于低线城市的“人、货、场”模型,提高单店运营效率和市场覆盖率。

从业务模式分类来看,迪阿股份线上自营实现营业收入1.46亿元,同比增长61.68%,营收占比从11.6%提升至18.57%;线下直营实现营业收入5.64亿元,同比下降9.49%;线下联营实现营业收入6241.55万元,同比下降0.38%;其他业务实现营业收入1360.24万元,同比增长482.69%,主要系报告期内对原材料的处置增加,提高了在库库存的使用效率。

经济导报记者获悉,迪阿股份主要通过自建销售平台(公司官网)及第三方销售平台(天猫、京东等)开展线上销售业务。其中,该公司自建销售平台实现营收4738.47万元,同比增长259.53%,主要得益于海外业务的积极拓展;第三方销售平台实现营收9859.08万元,同比增长27.86%,主要得益于运营优化及得物、抖音等新渠道的开拓。

毛利率方面,今年上半年,迪阿股份综合毛利率为65.19%,较上年同期基本持平。核心业务综合毛利率同比提升,线上自营、线下直营、线下联营毛利率分别提升2.34%、1.54%、0.33%,主要得益于产品销售结构优化带动毛利提升。

不过,值得注意的是,在上半年业绩改善的同时,迪阿股份经营活动产生的现金流量净额为-1.42亿元,同比下降-175.54%,主要系报告期采购额增加及大额黄金租赁业务到期归还。

(大众新闻・经济导报记者 贾义航)

|