经历三年的等待,石大胜华(603026.SH)定增方案终于落地。

近日,石大胜华发布向特定对象发行股票上市公告书。公告显示,石大胜华本次发行对象共计7名,总共募集资金10亿元,募资规模再次“腰斩”。发行后,不会导致公司控制权变化,控股股东仍为石大控股,实际控制人仍为青岛西海岸新区国有资产管理局。

经济导报记者注意到,石大胜华业绩已连续三年下跌。2025年上半年,公司归母净利润预计亏损5200万至6000万元。此外,石大胜华还存在一定的现金流压力。

定增计划“一波三折”

据披露,石大胜华本次最终发行数量为3002.10万股,发行价格为33.31元/股,募集资金总额为10亿元,扣除发行费用后实际募集资金净额为9.82亿元。

此前公布的方案显示,石大胜华此次募集资金净额拟用于22万吨/年锂电材料生产研发一体化项目、年产10万吨液态锂盐项目、年产1.1万吨添加剂项目及补充流动资金。

值得一提的是,自2022年首次披露募资计划以来,石大胜华定增项目规模大幅缩水,定增决议有效期已连续三年延期。

2022年7月,石大胜华首次披露定增预案,彼时拟募集金额上限高达45亿元,募投项目也多达7个。但该方案曾引来上交所多轮问询,主要关注点在于募投项目的必要性和紧迫性、募集资金是否投向主业、募投项目是否存在重大不确定性风险等。

在经过多轮问询后,石大胜华定增方案的募集资金规模从45亿元降至19.9亿元,具体募投项目仅保留锂电材料、液态锂盐、添加剂3个项目。这一定增方案直到2024年9月才获证监会批复,同意石大胜华向特定对象发行股票的注册申请,12个月内有效,有效期到2025年9月。

不过,从本次定增募投项目名单中消失的东营年产30万吨电解液项目、武汉年产20万吨电解液项目,石大胜华已经建设完成。其中,武汉扩充项目尚处于客户导入阶段,尚未达产。

然而,2025年7月7日,石大胜华董事会决议,再次调整定增方案中的募集资金总额,将原计划募集资金不超过19.9亿元,最终缩减至不超过10亿元,规模再次“腰斩”。

“公司此次定增是对主营业务的拓展与完善,将有助于提高盈利水平。发行募集资金到位后,公司总资产和净资产将同时增加,资产负债率将有所下降,资本结构得到优化。”石大胜华表示。

业绩持续承压

在这三年间,受新能源行业竞争加剧、锂电池产能过剩等因素影响,石大胜华经营面和股价均呈现从高位快速回落态势。

此前,石大胜华公告称,预计2025年上半年归母净利润亏损5200万至6000万元,与上年同期相比将减少9005.72万到9805.72万元,同比骤降236.64%到257.66%。

对于2025年上半年的亏损,石大胜华解释称,武汉基地电解液装置产品正处于客户导入阶段,产量未达产,固定费用偏高。另外产品价格下跌影响,主要是甲基叔丁基醚系列产品价格下降、二季度氟化锂和氟化锂的原材料碳酸锂产品价格下跌,导致利润降低。

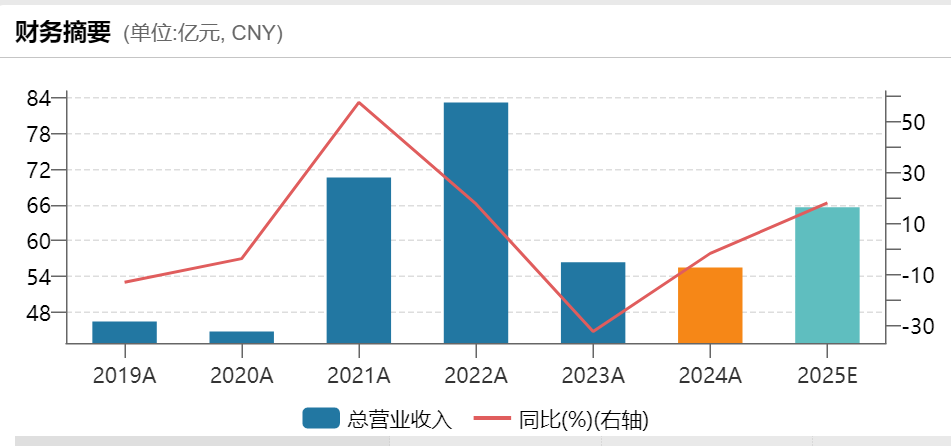

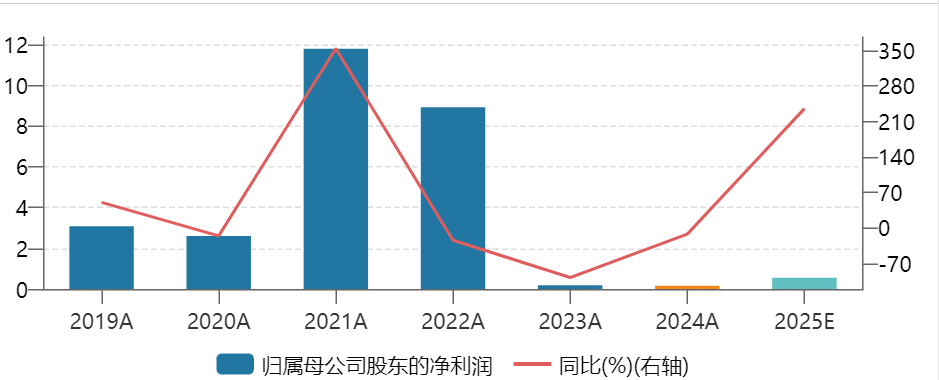

实际上,近几年,石大胜华的经营业绩持续下滑。财务数据显示,2022年至2024年,石大胜华分别实现营业收入83.16亿元、56.35亿元、55.47亿元,同比变动17.86%、-32.24%、-1.56%;归母净利润分别为8.91亿元、1872.6万元、1641.96万元,同比分别下降24.43%、97.9%、12.32%。今年一季度公司亏损2853.89万元,同比下滑203.07%,似乎也为半年报的预亏埋下伏笔。

此外,石大胜华面临一定现金流危机。2022年到2024年,石大胜华应收账款期末余额分别为8.7亿元、6.13亿元、13.89亿元。截至2025年3月31日,石大胜华应收账款余额达16.35亿元,同比增幅超120%。

今年,石大胜华取得了一些积极进展。3月5日,石大胜华公告称,公司控股子公司胜华连江与宁德时代签订《战略合作框架协议》,约定在协议有效期内(自本协议生效之日起至2025年12月31日),宁德时代向胜华连江采购电解液预计10万吨。

不过,业内人士提醒到,短期来看,宁德时代的10万吨电解液协议如能兑现,或可缓解石大胜华的产能焦虑。但若无定价权重塑和改善自身造血能力,规模扩张只会加剧“失血”。

从二级市场看,石大胜华股价自2022年起不断下滑,截至8月14日收盘报36.91元/股,下跌3.48%,市值仅74.81亿元,较2022年7月15日的273.68亿元市值缩水七成。

(大众新闻・经济导报记者 杨佳琪)

|