7月2日,滴灌通国际投资有限公司(下称“滴灌投资”)将中金香港、德意志银行添加为整体协调人,而在6月18日向港交所提交上市申请时,其保荐人及整体协调人为汇丰银行。据悉,滴灌投资本次上市需符合港交所《上市规则》第21章的上市要求,这是港交所在时隔14年后,再次收到此类特殊上市申请。

曾因被滥用而收紧的“21章”,如今为何被滴灌投资选中?

上世纪90年代初,港交所为适应快速扩张的金融市场,允许无实际业务、仅以投资为目标的公司上市。按照要求,这类公司无需满足盈利、市值或现金流方面的要求,但发售对象仅限于专业投资者,且需要每月披露资产净值以保障透明度。

不过,2014年前后,部分公司利用“21章”规则进行借壳炒作,此后,监管部门收紧了对此规则下上市公司的审查。距离最近的符合“21章”上市要求的企业是中国新经济投资(00080.HK),该公司于2011年1月上市,上市首日股价为1.12元,如今股价已不足0.1元。

那么,滴灌投资究竟是什么来头?又为何要选择这种特殊的上市方式呢?招股书显示,滴灌投资于2025年5月23日在开曼群岛注册成立,董事会主席为李小加,自成立以来,公司尚未开展任何运营和业务。2021年,李小加卸任港交所行政总裁,在港交所工作10年后,他与东英金融创始人张高波创办了滴灌通,打造出一种非股非债的现金流收益投资模式,为小微企业提供境外融资渠道。

2022年底,经澳门特别行政区政府批准,滴灌通澳交所设立,其在澳门的法律地位与港交所在香港类似,为法定交易所,受澳门金融监管条例监管,监管机构为澳门金融管理局。这是全球首个收入分成产品交易所,该交易所发行每日收入分成产品(DROs)和每日收入分成组合产品(DRPs)。投资者可通过购买DROs投资特定门店特定时间段的收益权,也可购买DRPs这种资产包进行投资。

借助该平台,全球投资者能够直接、分散地投资于中国大量的小微实体门店,并每天从中分享透明、安全的投资回报,为小微投资提供了长期稳定的流动性。截至2024年12月31日,滴灌通澳交所挂牌发行的累计总发行规模达到46.1亿元人民币,发行挂牌的总RBO(收入分成产品)数量超过13000家,为投资者回收分成收入人民币24.4亿元。

创新融资还是潜在骗局?

滴灌通首创了收入分成产品,其核心经营模式以每日收入分成合约(DRC)为基础。与传统融资不同,它既非股权投资,也非债权投资。在这种模式下,滴灌通向餐饮、零售、服务和文体等线下小微企业提供融资,小微企业从每天的经营收入现金流中按约定提取部分返还给滴灌通,分成比例可根据已返款数额逐步降低。

滴灌通这一模式在业内引发了激烈讨论。加华资本合伙人宋向前直言其是“监管套利”,认为其“精心设计大陆放款、香港和海外融资、澳门证券化的三地架构,本质是升级版P2P”。而李小加则反驳称,这完全不同于P2P,资金是通过外商直接投资(FDI)合规进入内地的,“投资链条透明,不存在刚性兑付,与借贷有本质区别”。

不过,经济导报财经研究院专家对此种模式仍存在几点担忧。首先,小微企业无需抵押、不稀释股权,只需交出每日流水的5%―15%,就能拿到资金。在公司超90%的营收来自小微企业的收益分成下,一旦经济下行,小店出现倒闭潮,分成现金流就会瞬间枯竭。

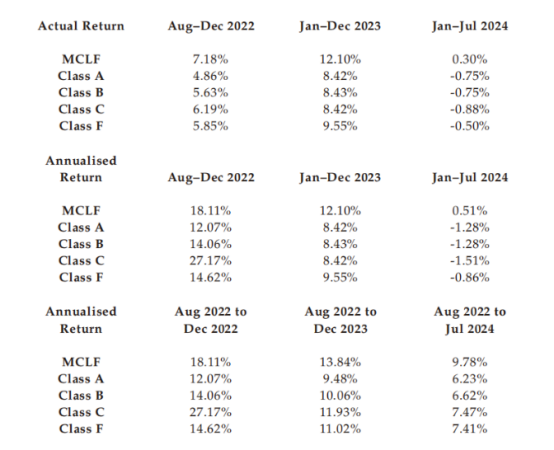

根据招股书,该公司旗下MCLF基金2022年8―12月年化回报达18.11%,2023年降至12.1%,2024年1―7月更是断崖式下跌至0.51%;MCLF基金的Class C份额同期回报更从27.17%跌至-1.51%。

其次,滴灌通号称通过POS机直连、三方数据交叉验证来控制风险,但2023年仅拦截了69起流水造假事件。在投资如此庞大数量的小微店时,监管如何做到有效防控流水造假、面面俱到呢?若遇到系统性造假(如技术监管漏洞或连锁店集体流水造假),将对公司效益产生巨大影响。

最后,在监管方面,滴灌通此种模式是否会被定义为借贷还不明确。该公司既不参与门店经营,也不涉及工商变更,此种模式是否会触及澳门金融监管局的红线还有待观察。此外,滴灌通将一万多家小微企业的现金流打包成产品销售给境外投资者,政策对境外资金监管的变化也会对此模式产生较大影响。

针对这些问题,经济导报记者采用邮件的方式向滴灌投资进行采访,截至发稿,未收到该公司回复。

(大众新闻・经济导报见习记者 赵帅)

|