继新型浮动费率基金产品面市后,银行理财产品也开始试水浮动费率机制。

7月8日,招银理财发售一款含权类理财产品,该产品创新采用浮动费率,固定管理费设置为0.25%/年,低于同系列产品0.4%―0.6%的常规管理费率;实行管理费分档计提,与产品业绩挂钩。

受访的业内人士表示,和浮动费率的基金一样,浮动费率的理财产品强化了管理人与投资者“收益共享、风险共担”的机制,不仅为投资者提供了更多的选择,也为金融市场注入了新的活力。同时,倒逼理财公司做好投资管理,尽可能为投资者创造收益,而非简单的产品规模扩张。

“就是让理财公司从‘重规模’向“重回报”的转变,估计未来会有更多的理财公司推出各种浮动费率的理财产品。”银行业分析师张鹏博对经济导报记者表示。

管理费与产品业绩挂钩

经济导报记者注意到,此次招银理财推出的浮动费率产品为“招智睿远平衡(安盈优选)68期”,该产品为一款含权类3年封闭混合类理财产品,发行规模上限20亿元,下限为5000万元,风险等级为PR3(中等风险)。

该产品说明书显示,资金主要投资于存款、非标准化债权资产、债券等固定收益类资产,其仓位不低于60%。其中,非标准化债权资产占净资产比例为0―49%,股票、股票型证券投资基金等权益类资产0―40%,国债期货、商品期货等金融衍生品类资产0―20%。

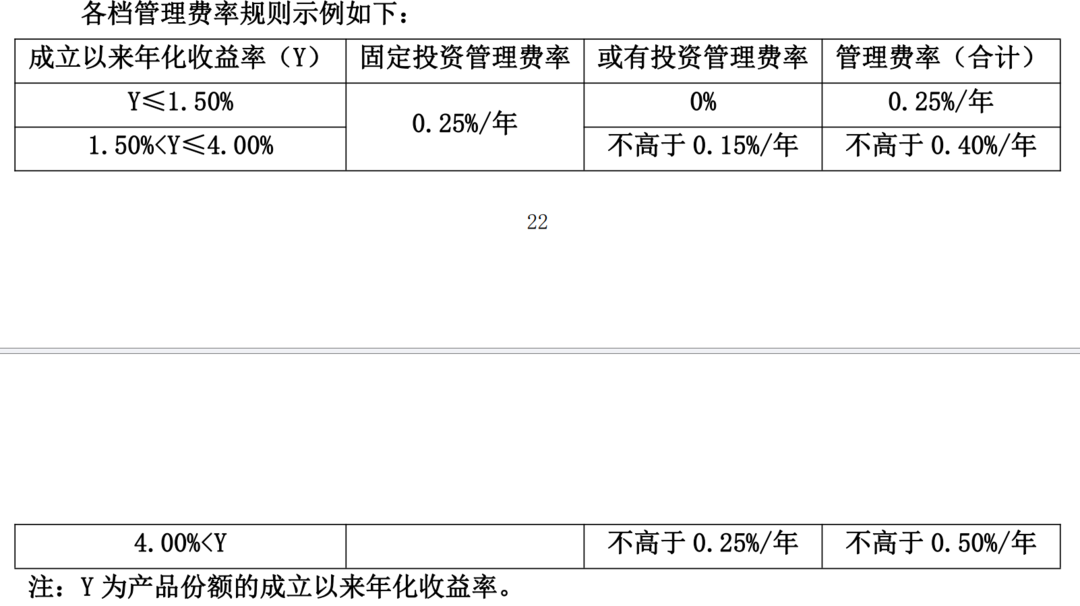

除资产配置结构外,该产品最大的亮点是创新分档费率模式。该产品设置每年0.25%的固定管理费率,显著低于同系列产品0.4%至0.6%的常规管理费率。在此基础上,实行管理费率分档计提,计提管理费率与产品业绩挂钩,与客户利益绑定。

该产品说明书显示,理财计划终止时,根据产品份额成立以来年化收益率分为以下三种情况,分别确定对应的管理费率档位:若产品份额成立以来年化收益率在1.5%及以下,则按0.25%/年(固定投资管理费)收取管理费;若产品份额成立以来年化收益率高于1.5%但低于或等于4%,则按不高于0.40%/年(固定投资管理费0.25%/年、或有投资管理费不高于0.15%/年)收取管理费;若产品份额成立以来年化收益率高于4%,则按不高于0.50%/年(固定投资管理费0.25%/年、或有投资管理费不高于0.25%/年)收取管理费。

招银理财相关人士受访时表示,推出管理费分档计提产品,一方面经过了对市场点位、产品策略、投资经理风格理念、历史业绩等多方面评估,希望通过费率机制创新绑定管理人与投资者的利益,向投资者传达信心;另一方面,随着新经济、新消费等渐成趋势,以及中长期资金入市等推动,今年以来权益市场风险偏好明显提升。

“希望通过发行创新费率机制、高含权的理财产品吸引更多潜在客户关注多策略理财,为客户提供更好的体验。”招银理财相关人士说。

从“量”到“质”

将管理费与产品业绩挂钩背后,是银行理财公司从“重规模”向“重回报”的转变。

此前,无论产品盈亏,投资者都要付管理费的情况颇受投资者诟病。

“银行理财产品不管收益多少,银行理财公司收的管理费一分不少。”济南市民傅学军忍不住向经济导报记者“吐槽”。在他看来,浮动费率理财产品跟业绩挂钩对投资者来说是利好,有助于减少“投资者亏钱、理财公司躺赚”的情况。“只要理财产品收益高,愿意为超额管理费买单。”傅学军表示。

张鹏博认为,浮动管理费机制的核心特点在于费用与业绩的挂钩关系,当产品业绩欠佳时,管理费收取相应减少,降低投资者在产品表现不佳时的成本负担,这种设计更合理地分配了投资风险与收益。

“对投资者而言,浮动管理费收取模式费用支出将更加合理。业绩欠佳时,管理费少收,可以减少投资者在产品表现不佳时的成本支出。”普益标准研究员张翘楚表示。

“这意味着银行理财公司与投资者的利益绑定、风险共担,将激励银行理财公司做好投资管理,尽可能为投资者创造收益,而非简单的产品规模扩张。”中国邮政储蓄银行研究员娄飞鹏认为,新模式下,银行理财公司将更加关注产品的收益表现。

张鹏博表示,浮动管理费收取模式特别适合权益类和混合类产品,该模式能够更好地满足高净值客户的多元资产配置需求,同时倒逼理财公司提升权益资产投研能力,平衡好市场机会与波动控制。

“未来,会有更多理财公司推出类似的浮动费率的理财产品。”张鹏博预测。

(大众新闻・经济导报记者 刘勇)

|