4月29日,昇辉科技(300423.SZ)披露关于现金收购赫普能源环境科技股份有限公司(下称“赫普能源”或“标的公司”)部分股权的公告称,根据战略规划和经营发展需要,公司全资子公司昇辉科技有限公司拟使用1.65亿元(暂定价)自有资金及或自筹资金,通过股份受让方式取得赫普能源15%股权。本次交易的转让方为标的公司的所有股东,包括赫普绿色、赫普蓝天、赫普阳光、赫普智慧、西子洁能共5名。

另外,昇辉科技拟通过发行股份的方式向赫普绿色、西子洁能、赫普蓝天、赫普阳光、赫普智慧购买其合计持有的赫普能源85%股份,并募集配套资金拟用于标的公司的项目建设、补充上市公司流动资金或偿还债务,以及支付本次交易相关税费及中介机构费用等。

上述交易完成后,标的公司将纳入昇辉科技报表合并范围。

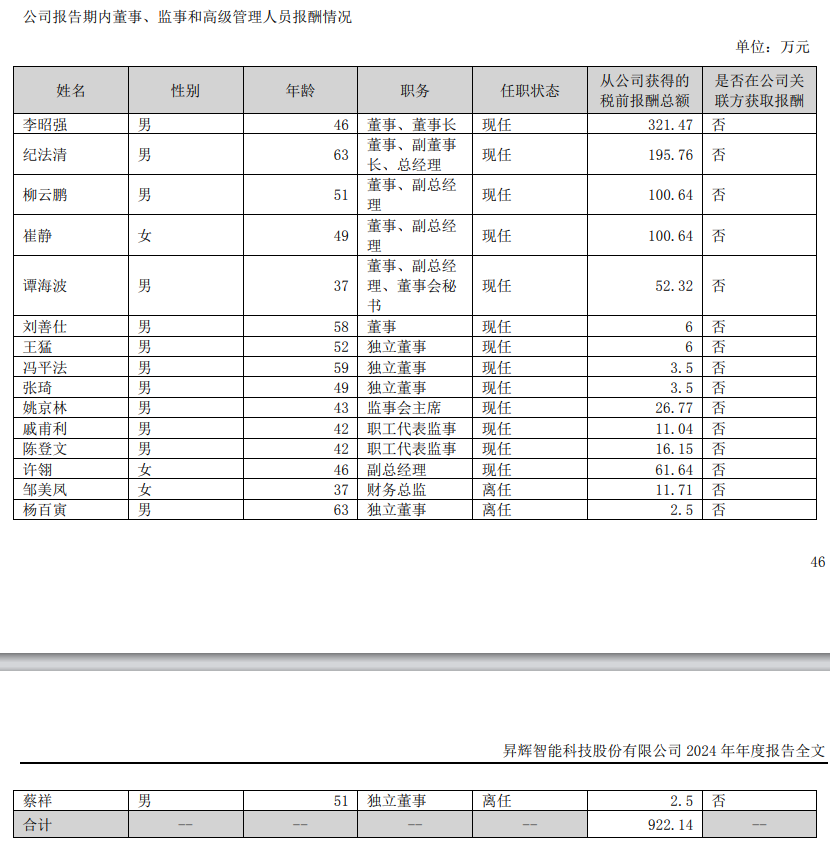

经济导报记者注意到,最近三年,昇辉科技均处于亏损状态,但该公司2024年度向董事、监事和高级管理人员实际支付的报酬总额为922.14万元。其中,董事长李昭强从该公司获得的税前报酬总额为321.47万元,副董事长、总经理纪法清获得的税前报酬总额为195.76万元,副总经理柳云鹏和崔静获得的税前报酬总额均为100.64万元。有受访人士认为,在昇辉科技仍处于亏损的状态下,如此高额的管理层报酬可能引发投资者对于其成本控制和资源分配合理性的质疑。

谋求打造第二增长曲线

赫普能源在市场上较为知名,被称为储能“小巨人”,在2020年曾筹划过独立IPO,但未果。此外,A股公司杭锅股份2021年还曾披露过拟购赫普能源股权,彼时赫普能源整体投前估值不超过30亿元。

作为一家服务于新能源电力消纳、火电灵活性与抽汽蓄能改造和综合能源服务领域的国家高新技术企业、国家级专精特新“小巨人”企业,赫普能源是国内较早开展电力系统灵活性提升创新实践的企业,主营业务包括火电灵活改造调峰调频及储能电站合同能源管理业务、分布式光伏业务及风电业务。该公司以国家火电灵活性改造试点项目起步,运用火电机组耦合电锅炉灵活性改造调峰调频技术等核心技术,迅速建立了在火电调峰领域的行业领先地位。其在火电灵活性改造细分领域的市场知名度较高,2023年及2024年分别实现扣非净利润1.06亿元和1.04亿元,具有持续稳定的盈利能力。

本次交易前,昇辉科技主营业务为电气成套设备、智慧城市综合服务、新能源业务及新材料业务。在电气成套设备领域,该公司提供高低压成套设备,广泛应用于工业、民用建筑等多个场景,为客户提供稳定可靠的电力解决方案;在智慧城市综合服务方面,聚焦智慧照明、智慧警务、智慧交通等应用;新能源业务是公司战略转型的重点,主要聚焦于氢能领域,业务涵盖上游制氢设备的生产制造以及下游氢能源车辆的运营。此外,该公司还积极拓展新能源领域,布局储能和光伏项目,并在新材料领域推出创新产品,推动业务多元化发展,致力于实现“智能+双碳”战略目标。

昇辉科技方面介绍称,公司与赫普能源均围绕“双碳”战略目标,积极布局清洁低碳能源领域,在火电灵活性改造、抽汽蓄能和新能源等领域具备协同性。标的公司业务盈利能力良好,未来发展前景广阔。本次交易完成后,有利于昇辉科技寻求新的利润增长点,提高发展质量,改善盈利能力和抗风险能力。根据目前的交易方案,本次交易前后,昇辉科技控股股东及实际控制人均为李昭强。

值得注意的是,近年来,随着房地产市场的持续低迷,昇辉科技的高低压电气成套设备相关业务也随之逐步下滑,2022年至2024年,该公司营业收入分别为21.47亿元、20.02亿元和14.55亿元,归母净利润分别为-9.81亿元、-16.96亿元和-1.20亿元,营业收入逐年下滑且处于连年亏损状态。

“为了顺应产业发展趋势、保护股东利益、提升上市公司持续盈利能力和盈利质量,昇辉科技决定收购符合国家产业政策、具有持续盈利能力、行业发展前景良好的标的公司,以形成第二增长曲线,本次交易完成后,上市公司业务将拓展至火电灵活性改造等领域,有效对冲公司现有业务经营风险。”一位接近昇辉科技的人士对经济导报记者介绍。

据悉,自2020年起,昇辉科技即开始重点布局氢能源相关业务和清洁能源等业务。标的公司在抽汽蓄能业务领域处于领先地位,在清洁能源相关业务领域也有较强技术储备,收购标的公司可增强昇辉科技在抽汽蓄能和氢能源领域的竞争力,有利于公司长远战略规划的实现。

将适时实施资本运作

昇辉科技近日发布的2024年年度报告显示,报告期内,该公司实现营业收入14.55亿元,比上年同期减少27.32%;归母净利润为-1.20亿元,亏损幅度有所收窄。其传统业务受行业调整影响需求下滑,但新能源业务增长迅速,成为新的业务增长点。

昇辉科技基于谨慎性原则,对应收账款、应收票据等资产计提信用减值损失及资产减值准备金额合计为1.01亿元,这在一定程度上影响了净利润。不过,该公司通过债务重组等方式加快对地产客户应收债权回收,使得亏损幅度得到控制。

不过,值得注意的是,昇辉科技营收降幅较大,研发投入也大幅下降。财务数据显示,2024年该公司研发费用为3233.39万元,同比减少56.50%,研发投入下降明显;此外,其研发人员数量同比下降43.88%,由98人下降至55人。

华北地区一家券商的业务经理郝庆对经济导报记者分析,昇辉科技在2024年度虽有亏损收窄等积极表现,但其营收下滑、研发投入下降以及面临的行业风险等问题,仍值得投资者密切关注。

昇辉科技披露的2025年一季度财务报告显示,该公司业绩出现显著下滑。报告期内,昇辉科技营业总收入为1.68亿元,同比下降37.24%;归母净利润为-1287.02万元,同比下降351.58%。据介绍,因产品需求下滑等因素影响,该公司经营业绩受到冲击。此外,报告期内,该公司的销售毛利率为14.00%,同比大幅减少20.95个百分点,显示出其在成本控制等方面面临较大压力。

据昇辉科技方面介绍,2025年,公司将继续围绕“智能+双碳”战略,全面推进新能源、新材料和智能电气业务的发展,进一步优化业务布局,提升盈利能力。

围绕发展战略,昇辉科技将持续优化客户类型与结构,积极拓展优质客户,加大市政工程、节能环保、物流运输、轨道交通、地铁项目、数据中心信息技术服务的切入力度,抢抓新基建、新能源带来的业务机遇。

在氢能方面,昇辉科技将继续推进氢能全产业链布局,加快千标方碱性电解槽设备的市场推广,并启动油电氢一体化综合能源站项目建设,实现设备销售与运营收入双增长;在储能领域,将深度布局熔盐储能技术,积极探索其在火电机组灵活性改造中的应用,通过高温熔盐储热技术,深度挖掘火电机组调峰潜力,提升机组运行效率和灵活性;在光伏工程方面,加快三北地区集中式光伏项目和华南分布式光伏项目的建设与运营,提升光伏业务收入规模;在新材料业务方面,将加大微胶囊自响应灭火贴片的市场推广力度,争取在更多项目中中标,提升市场份额。

此外,昇辉科技将根据战略规划与业务发展需求,适时实施资本运作,运用对外股权融资、投资并购、合资合作等方式进一步增强公司资本实力,拓展业务,助力研发与技术取得创新突破,优化资本结构与融资成本管控,提升盈利能力和抗风险能力。

(大众新闻·经济导报记者 杜海)

|