4月16日晚间,山东饼干龙头企业青岛食品(001219.SZ)发布2024年度报告。期内,该公司实现营业收入5.26亿元,同比增长7.47%;实现归母净利润0.97亿元,同比增长13.20%,创下近五年新高。

对于业绩增长的原因,青岛食品称,“报告期内,公司加强新市场的布局,加大新产品的研发投入,加强品牌的宣传力度,通过品牌联名和产业协同,进一步夯实市场结构;积极调整产品结构,优化升级技术装备,持续提高生产效率。”

饼干产品贡献八成以上营收

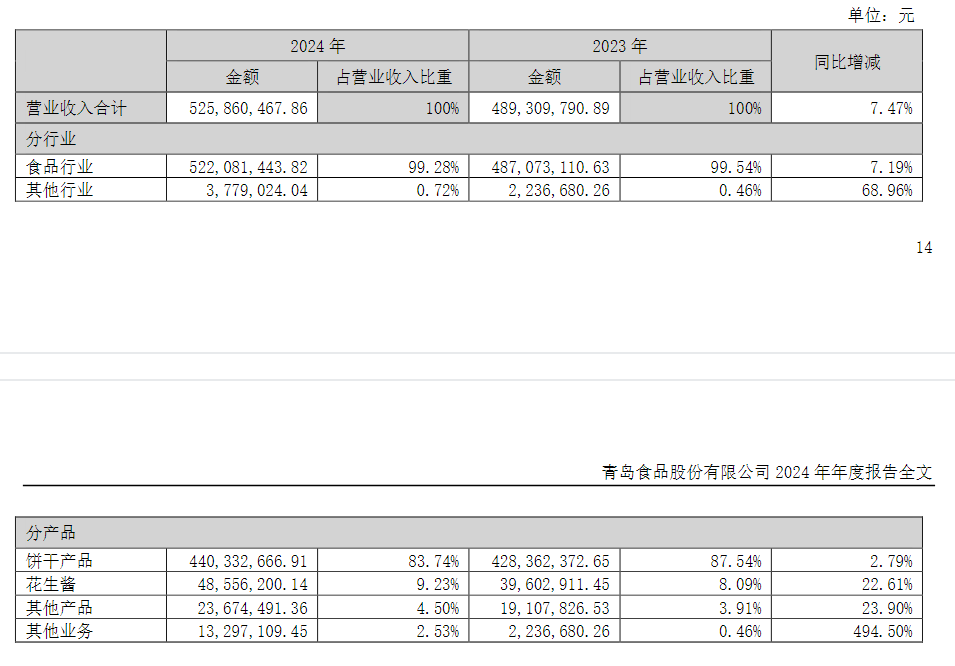

细看该公司财报,2024年,青岛食品各产品线销售收入全面上涨。其中,饼干产品实现营业收入4.40亿元,占总收入的83.74%,同比增长2.79%;花生酱产品实现营业收入0.49亿元,占总收入的9.23%,同比增长22.61%;其他产品实现收入0.24亿元,同比增长23.90%。

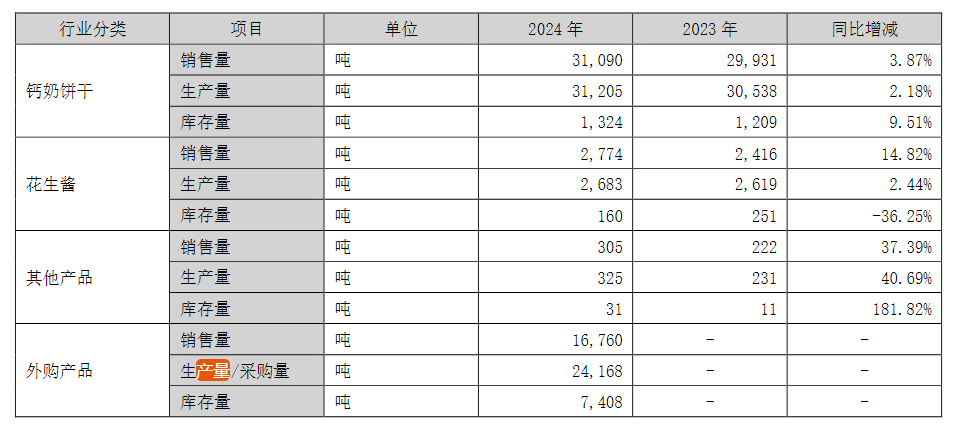

2024年,青岛食品在饼干类产品市场的表现较为稳健,核心单品钙奶饼干的产量和销量均保持较高水平。财报数据显示,2024年全年,其钙奶饼干的产量累计达到31205吨,同比增长2.18%;销量为31090吨,同比增长3.87%;库存为1324吨。该公司在饼干类产品的生产和销售上保持了较高效率,库存水平相对较低,显示出良好的市场消化能力。

2024年,青岛食品前五大客户合计销售额为1.27亿元,占年度销售总额的24.07%。其中,最大客户销售额为0.31亿元,占年度销售总额的5.91%,表明其对单一客户的依赖程度相对较低,但前五大客户仍对该公司销售业绩有显著影响。

2024年前五大供应商合计采购额为1.42亿元,占年度采购总额的41.60%,供应商集中度较高。最大供应商采购额为0.54亿元,占年度采购总额的15.69%。值得注意的是,前五名供应商采购额中无关联方采购,该 公司采购活动的独立性和透明度较高。

从费用端来看,2024年,青岛食品销售费用同比增长60.03%,达到3000.83万元,主要系报告期内加大了广告宣传和终端市场拓展力度等因素所致;研发费用同比增长81.09%至293.79万元,主要系加大研发投入、增加研发人员所致。

“休闲食品行业集中度较低,产品研发和品牌是关键竞争力。”有食品行业观察人士对经济导报记者表示,青岛食品需要通过消费者数据洞察系统精准捕捉需求变化,同时借助敏捷研发体系快速响应,方能在竞争中占据优势。产品研发能力、品牌影响力以及智能化生产能力将是影响竞争格局的关键因素。

经营活动现金流量净额同比增长26.96%

资料显示,青岛食品的前身是青岛食品厂,始创于1950年。1992年11月,青岛食品厂改制为“青岛食品股份有限公司”,2021年10月,在深交所主板上市。

股权结构方面,青岛华通国有资本投资运营集团有限公司持有青岛食品46.74%的股权,为该公司控股股东,青岛市国资委为其实控人。

青岛食品主要从事饼干与花生酱等休闲食品的研发、生产及销售,主要产品包括“青食”品牌钙奶饼干、“青食”品牌休闲饼干和“海友”品牌花生酱,同时亦通过OEM模式代工生产少量花生酱产品。其中,该公司拥有钙奶饼干系列产品核心知识产权,在细分市场具有强劲的品牌优势。

销售模式上,青岛食品在国内市场构建了以经销模式为主,直销模式为辅的营销网络,一方面该公司增强现有的经销商体系,通过不断的优化和整合,提升服务市场的能力;另一方面积极布局新的零售渠道,通过“线上+线下”相结合的直销模式快速覆盖年轻消费群体和空白区域。在国际市场,青岛食品通过与国际贸易商合作进行花生酱及少量饼干产品的销售,也通过OEM的模式为客户代工生产花生酱及果脯巧克力。

在各类产品销量增长的带动下,报告期内,青岛食品经营活动产生的现金流量净额同比增长26.96%至9306.92万元。截至2024年末,公司账上货币资金余额2.39亿元,短期借款及一年内到期的非流动负债均为0。

(大众新闻・经济导报记者 于婉凝)

|