11月6日,北自科技(603082.SH)公告称,公司发行股份及支付现金购买苏州穗柯智能科技有限公司(简称“穗柯智能”或“标的公司”)100%股权的申请被上交所受理。

申报稿显示,截止到2024年底,穗柯智能经审计的净资产为2645.26万元,本次交易对价为1.4亿元,溢价率高达413.16%,交易完成后,北自科技将新增1.10亿元商誉。

并购标的为客户

北自科技是一家智能物流系统解决方案供应商,主要从事智能物流系统的研发、设计、制造与集成业务,基于自主开发的物流装备、控制和软件系统,为客户提供从规划设计、装备定制、控制和软件系统开发、安装调试、系统集成到客户培训的“交钥匙”一站式服务。

公司成立于2002年,2024年1月公司在上交所主板上市。公司第一大股东为北京机械工业自动化研究所有限公司,实际控制人为中国机械科学研究总院集团有限公司(简称“中国机械总院”)。

公开财务数据显示,北自科技近年来一直保持稳定的业务增长。2023年、2024年,公司分别实现营收18.64亿元、20.62亿元,分别同比增长17.39%、10.64%;实现净利润分别为1.55亿元、1.70亿元,分别同比增长18.89%、9.58%。然而,截至2025年三季度末,公司营收、净利润出现下滑迹象,公司解释称主要系客户验收通过订单的时间影响,验收周期存在波动。

穗柯智能成立于2017年,主营业务为智能物流系统和装备的研发、设计、制造与集成,与上市公司业务重合度较高。申报稿显示,2023年至2025年1-6月,中国机械总院为标的公司前五大客户,双方早有业务往来。

高估值的依据是什么?

高溢价收购的核心逻辑,往往围绕标的公司的业绩潜力。财务数据显示,2023年、2024年及2025年上半年(报告期内),穗柯智能分别实现营业收入6532.28万元、11164.18万元、5640.10万元;同期净利润分别为714.11万元、1409.51万元、493.51万元,2024年营收与净利润均实现爆发式增长,成为其高估值的重要支撑。

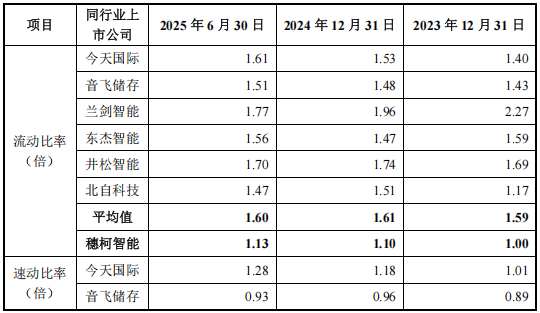

但亮眼业绩背后,穗柯智能的经营风险同样不容忽视。报告期内,尽管穗柯智能资产负债率有所下降,但仍高达83.75%,远超行业合理水平;同时,其短期偿债能力指标(流动比率、速动比率)普遍低于同行业企业,短期资金压力严峻。

2024年业绩爆发的同时,公司主营业务毛利率却出现下滑,截至2025年6月底,主营业务毛利率降至21.94%,较2023年底的水平下滑27.01个百分点,盈利空间被持续压缩。

此外,本次交易设计了业绩补偿条款。卖方承诺,2025年至2027年度,标的公司实现归母净利润分别不低于1394.32万元、1516.92万元和1649.09万元,累计不低于4560.33万元。

但从实际进展来看,2025年上半年,穗柯智能总营收仅达到当年预期新增订单金额(含税1.6亿元)的40.83%,归母净利润完成率也未达业绩承诺的35.40%,后续业绩兑现难度较大。

北自科技在申报稿也披露,我国对智能物流行业在产业政策上没有准入限制,国内外众多企业在行业内进行竞争,市场竞争较为充分。

此外,与一般制造业企业相比,穗柯智能智能物流系统单个项目/产品金额高、实施周期长、单位期间内收入确认项目/产品数量少、具体项目的收入确认时点不确定性强,可能导致标的公司的经营业绩因当期确认收入项目的数量和规模的原因产生较大波动,特别是较大型项目的收入确认时点对期间经营业绩会产生较大影响。

标的公司存在股权代持问题

除了业绩与行业风险,穗柯智能的股权历史还存在“代持”问题,给收购埋下隐患。

据申报稿披露,截至目前,穗柯智能的股东为翁忠杰、刘庆国、冯伟,持股比例分别为54.08%、27.04%、18.88%。但回溯其股权变更历史,过程较为复杂:

2017年12月,穗柯智能成立时,由封梅琴、董浩分别认缴735万元、315万元,持股比例70%、30%;

2019年12月,封梅琴、董浩均以0元价格转让股权,其中封梅琴转让40%股权、董浩转让30%股权给徐剑英;

2022年3月,封梅琴将剩余30%股权以0元价格转让给翁忠杰,徐剑英则将持有的70%股权以0元价格转让给翁忠杰、刘庆国、冯伟及苏州稻穗、苏州豆穗两家合伙企业(两家合伙企业由翁忠杰控制);

2024年12月,苏州稻穗、苏州豆穗通过减资方式退出股东行列。

进一步梳理关系可知,封梅琴是冯伟的舅嫂,徐剑英是刘庆国的爱人,董浩是翁忠杰的朋友――可见早期股东与现任股东存在亲属或朋友关联,但对于“为何存在股权代持”这一核心问题,北自科技在申报稿中并未提及,股权代持的原因、是否存在潜在纠纷等,仍需进一步披露。

(大众新闻・经济导报记者 赵帅)

|