近日,自然堂全球控股有限公司(下称“自然堂”)向港交所递交上市申请,正式冲刺港股IPO。

这家创立逾20年的国货品牌,长期保持着家族企业的低调,直到最近冲刺IPO前夕,首次向加华资本、欧莱雅这样的外部投资者打开大门。

从招股文件来看,截至当下,自然堂超九成收入来源于其旗舰品牌,其他品牌未能形成广泛影响力。另外,比起营销上毫不吝啬的“大额投入”,公司在研发上的花费实在是相形见绌。

IPO前获欧莱雅、加华资本入股

根据弗若斯特沙利文的数据,以2024年零售额计,自然堂是中国第三大国货化妆品集团;旗舰品牌“自然堂”于2013年至2024年间连续12年以零售额计排名国货化妆品品牌前两名。

自然堂是股权高度集中的家族式管理企业。据招股书披露,公司最初成立时,郑春颖与弟弟郑春彬分别持有40%与60%的股权。后改制为股份有限公司后,郑春颖持股55%,而三位弟妹分别持有15%的股权。

值得关注的是,这家在资本运作上素来保持谨慎的老牌企业,在冲刺IPO前,终向两位重量级投资者打开了大门:自然堂获得来自美町以及Himalaya International合计7.42亿元的投资,其中美町属于欧莱雅集团旗下,出资4.42亿元,获得6.67%股份;Himalaya International的背后是加华资本,出资3亿元,获得4.2%股份。

招股资料显示,目前,61岁的郑春颖为自然堂首席执行官、执行董事兼董事长。郑春颖的弟弟郑春彬、郑春威为公司执行董事,郑春颖的妹妹郑小丹为非执行董事。在股权结构上,郑春颖、郑春彬、郑春威、郑小丹、创始人BVI公司及直接离岸控股公司合计共有权行使公司约87.82%的投票权。

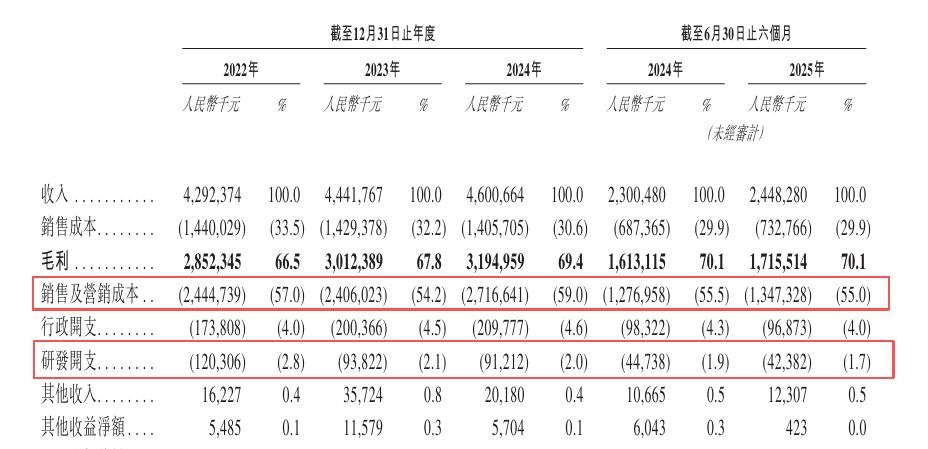

从业绩表现来看,自然堂财务数据呈现“营收稳增、利润波动”的特点。2022年至2024年,公司营收分别为42.92亿元、44.42亿元、46.01亿元;归母净利润则分别为1.47亿元、3.03亿元、1.90亿元,2024年有所回落。今年上半年,公司营收同比增长6.42%至24.48亿元,归母净利润同比增长7.02%至1.91亿元,已超去年全年。

不过,在国货美妆赛道竞争加剧的背景下,自然堂的增长节奏已显乏力。2024年,韩束母公司上美股份(2145.HK)以67.93亿元的营收规模实现对其的超越;同期,国货美妆头部企业珀莱雅(603605.SH)更成功突破百亿营收大关,进一步拉开差距。

超九成收入依赖单一品牌

经历超20年的经营,自然堂集团已经培育出包括“自然堂”“珀芙研”“美素”“春夏”“己出”在内的5个主要品牌,涵盖护肤、彩妆、个人护理、男士护理以及儿童和婴儿护理的全方位产品系列。其中,自然堂品牌贡献了大部分收入。

招股书显示,2022―2024年,自然堂品牌的收入分别为40.6亿元、42.6亿元、43.9亿元,占总收入的比例分别为94.6%、95.9%、95.4%。2025年上半年,自然堂品牌的收入为23.2亿元,占总收入的比重为94.9%。

由此可见,2022―2025年上半年,自然堂品牌的收入占比一直在95%上下浮动,这也意味着其他4个品牌业绩占比仅约5%,市场声量较为薄弱。

对比其他本土美妆企业来看,近年来珀莱雅成功打造出了彩妆品牌彩棠,2024年彩棠实现营收11.91亿元,成为公司另一增长曲线。而上美股份除了韩束之外,也打造了红色小象、newpage一页等品牌。

另据招股资料,2022―2024年,自然堂的毛利率分别为66.5%、67.8%、69.4%,净利润率分别为3.2%、6.8%、4.1%。2025年上半年,自然堂的毛利率为70.1%,净利润率为7.8%。

与本土头部企业对比,2024年珀莱雅的毛利率为71.39%,销售净利率为14.71%;2024年上美股份的毛利率为75.2%。

“对单一品牌高度依赖也意味着风险高度集中。这种依赖削弱了其抵御市场风险的能力,也限制了其在多元化消费需求中捕捉新增长机会的可能性。在竞争日益激烈的国货美妆市场,缺乏强有力的第二、第三增长曲线,将使公司在长期发展中处于被动。”广州花照人品牌设计院院长刘保平认为。

鹿客岛科技创始人兼CEO卢克林也表示,一旦主品牌出现舆情、功效争议或审美疲劳,收入断层几乎没有缓冲;同时,新消费人群被更细分、更潮流的国货不断截胡,主品牌老化速度会快于公司预期。资本市场对“单品类+单品牌”估值折价已成惯例,港股尤其苛刻,若不能在未来把第二品牌做到10%收入占比,估值中枢将继续下移。

研发费用率逐年递减

当消费者因自然堂的广告驻足侧目时,鲜有人会留意,比起营销上毫不吝啬的“大额投入”,公司在研发上的花费实在相形见绌。

招股书显示,2022年至2025年上半年,自然堂累计研发投入仅有3.48亿元,且研发费用率逐年递减,各期研发开支占营收比例分别为2.8%、2.1%、2.0%和1.7%。

同期,自然堂在营销方面投入巨大。2022年至2023年,其销售及营销成本占收入的比例高达57.0%、54.2%;2024年,公司销售及营销成本飙升至27.17亿元,同比增长12.9%,占营收比例高达59%,相当于全年归母净利润的约14倍,创下近三年新高。2025年上半年,这一比例仍维持在55%,这也成为其“科技转型”战略进程中的核心挑战之一。

高营销投入的背后,是自然堂对线上渠道,尤其是线上直营模式的依赖。2022年、2023年及2024年,自然堂来自线上渠道的收入分别为25.60亿元、27.49亿元、31.62亿元,分别占各期总收入的59.7%、61.9%、68.8%。2025年上半年,自然堂线上收入占比达到68.8%,其中约54.3%来自线上直营。

在卢克林看来,美妆行业已进入功效与原料竞争深水区,研发储备决定上新速度和溢价空间。靠砸钱买流量只能换来一次性GMV,无法沉淀技术资产;更需警惕的是,平台算法红利见顶,费用刚性会迅速吃掉利润。想跳出内卷,必须把研发拉到4%以上,用独家原料和临床数据去换品牌护城河,否则高营销支出将从增长引擎变为利润黑洞,现金流一旦转负,港股流动性会立即用脚投票。

面对行业竞争压力,自然堂将上市募资方向聚焦于丰富多品牌矩阵、提升自主研发能力、拓展海外市场等,试图通过资本化手段实现业务焕新。但能否凭借冲刺港股IPO,真正打破“单品牌依赖”的增长桎梏、补上研发投入的短板,并在与珀莱雅、上美股份等头部企业的差距中找到突围路径,最终实现业务焕新的预期目标,仍需后续经营数据与市场反馈给出答案。

(大众新闻・经济导报记者 于婉凝)

|