经济导报记者 刘勇 见习记者 杨佳琪

近期,招商银行不再新发三年期、五年期大额存单额度的消息引发市场关注。

经济导报记者咨询多家招商银行网点后获悉,目前该行三年期和五年期大额存单暂时没有额度。

实际上,除了招商银行外,还有部分银行三年期、五年期甚至两年期大额存单均已停售。而当前仍有额度的大额存单利率相较同期限的定期存款并无优势。

多位行业分析人士表示,目前银行体系定期存款负债占比仍明显高于常年水平,银行压缩调整大额存单,目的是降低高额定期存款负债成本,以缓解净息差收窄压力。

多家银行停售长期大额存单

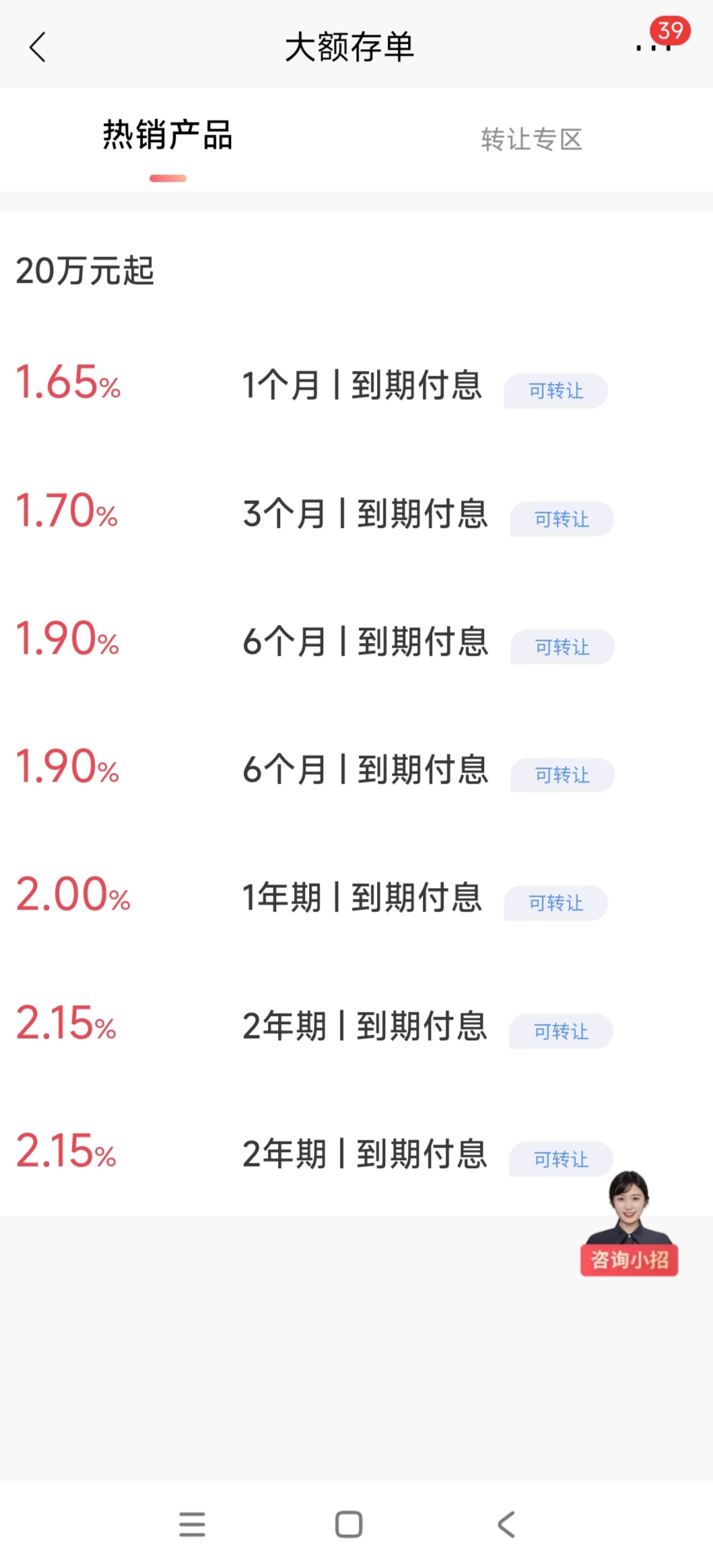

经济导报记者注意到,在招商银行App上的大额存单热销产品区,一年期和两年期的利率分别为2%、2.15%,均为20万元起存,未搜索出三年期和五年期产品。

“现在大额存单一年期利率为2%,二年期利率为2.15%,三年期和五年期的大额存单暂时没有。”招商银行济南和平路支行的工作人员告诉经济导报记者,“暂时没有了,估计短时间内也不会有。”

而经济导报记者在另一家招商银行营业网点咨询大额存单业务时,也被告知暂时没有。“目前三年期、五年期大额存单已经没有额度,后续大额存单何时有额度需要等通知。”该网点的大堂经理表示。

实际上,暂停发售三年期和五年期大额存单的并不只有招商银行,包括北京银行、中信银行等多家银行在内的三年期、五年期大额存单均已停售。

在北京银行App上在售大额存单中,经济导报记者发现仅有一个月、三个月、六个月和一年期可以选择,利率分别为1.80%、1.80%、2.00%和2.10%,起存金额均为20万元。

“大额存单一年期利率为2.0%,两年期利率为2.2%,三年期和五年期的没有额度。”中信银行的客户经理告诉经济导报记者,“五年期限的大额存单很久没有了,现在已经停发,慢慢地大额存单陆续可能被取消。”

而当前在售的长期大额存单也存在额度不足的情况。济南一家工商银行的工作人员表示:“大额存单一年期利率为1.8%,两年期利率为1.9%,三年期利率为2.35%,不过三年期产品暂时没有额度。”

“我们有一年期、两年期和三年期限的大额存单,五年期没有额度。”建设银行一工作人员表示,目前三年期大额存单最高年利率为2.35%。对于之后会不会有五年期限的大额存单额度,该工作人员表示:“有的话也可能比较少。”

经济导报记者在调查中发现,虽然很多银行大额存单有额度,但利率几乎与同期限的定期存款产品持平,并无优势。如,农业银行两年期、三年期大额存单利率分别为1.9%、2.35%,与同期限的定期存款产品一致。

也有银行的大额存单利率甚至比定期存款利率还低。平安银行App上显示,该行20万元起存的三年期大额存单利率为2.5%,而1万元起存的三年期定期存款利率为2.6%。

压降存款成本

济南一家商业银行的理财经理张萍告诉经济导报记者,大额存单是由银行向个人或机构发行的一种大额存款凭证,通常情况下个人20万元起投,期限从一个月至五年不等。“一直以来,由于银行大额存单安全稳定且收益较优,广受客户追捧。”

张萍告诉经济导报记者,大额存单作为具备高利率优势的存款产品中的一种,在银行利润走低的当下,对大部分银行而言,维持高利率将成为很大的负担。

在张萍看来,现在银行之所以停售三年期、五年期的大额存单,主要是利率优势没了。“一方面是因为存款利率经历了多轮下调,大额存单利率也一降再降。另一方面,在贷款利率持续下行的过程中,银行只能通过停售长期大额存单来压降存款成本。”

根据国家金融监督管理总局披露的数据,截至2023年末,商业银行净息差为1.69%,已经跌破《合格审慎评估实施办法(2023年修订版)》中自律机制合意净息差1.8%的临界值。在2023年度各银行的业绩发布会上,多位银行管理层均透露,压降付息成本是今年工作的重中之重。

以招商银行为例,该行年报显示,2023年该行净利息收益率为2.15%,较2022年下降0.25个百分点。招商银行表示,为了保持净利息收益率的相对稳定,报告期内,进一步加强资产负债组合管理。资产端,持之以恒抓好贷款投放,同时加大债券的配置力度,提高资金使用效率;负债端,着力推动低成本核心存款的增长。

中国银行副行长张毅在业绩会上表示,今年该行对高成本存款业务的压降力度会非常大。对协议存款、结构性存款、三年期以上的大额存单等产品制定了合理的增长目标,会适当控制此方面业务的占比。

光大银行金融市场部宏观研究员周茂华认为,银行通过合理压降大额存单等定期存款产品,优化存款负债结构,降低综合负债成本。只要目前银行负债成本及净息差压力不减,银行仍有动力主动优化负债结构,部分高息存款产品发行将控制在较低水平。

对于消费者来说,在大额存单之外,仍然有多种可以替代的选择。经济学家、新金融学家金丰慧在接受经济导报记者采访时表示:“首先,可以关注银行的定期存款产品,风险相对较低,且可提前支取。此外,银行推出的储蓄类保险产品也是一个不错的替代选择。这种产品类似于传统的保险产品,提供一定的保障,同时也有相对较高的利率。这种产品的风险相对较低,但收益可能略高于大额存单。”