经济导报记者 王雅洁 见习记者 李淑楠

存款利率持续调降背景下,你购买的银行理财收益如何?是否跑赢全国平均水平?银行业理财登记托管中心近期发布的《中国银行业理财市场半年报告(2023年上)》(下称《报告》)显示,2023年上半年,理财产品整体收益稳健,从投资者关注的利率水平来看,2023年上半年各月度,理财产品平均收益率为3.39%。

经济导报记者走访发现,目前,济南市场发售的封闭性固收类理财业绩比较基准一般在3%-4%之间,业绩比较基准在5%左右的较高利率水平产品也存在。在经历多轮“破净”潮后,银行理财的抗风险能力受到更多关注。普益标准提供的数据显示,今年上半年城商行成立以来最大回撤水平均值低于全国平均水平15BP(基点)。那么山东城商行表现如何呢?

固收类理财产品存续规模依旧占主导地位

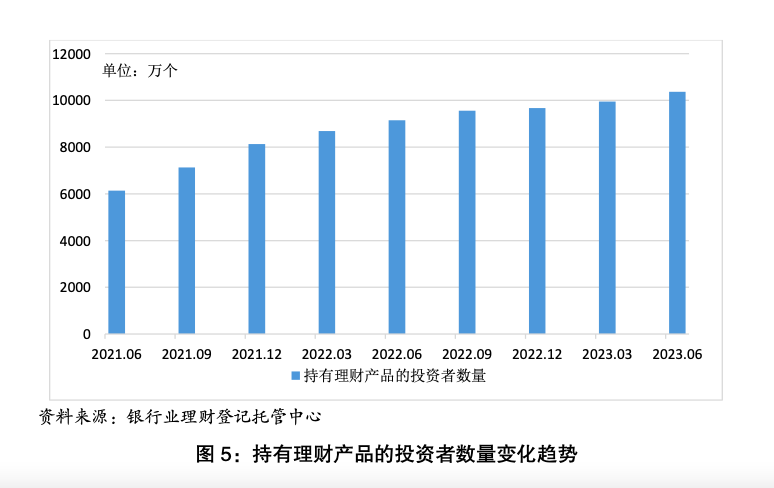

在我国,理财投资者有多少?这一指标已过亿。

理财投资者数量增势不减。《报告》显示,截至2023年6月末,持有理财产品的投资者数量达1.04亿个,较年初增长7.24%,同比增长13.41%。个人投资者数量新增679.06万个,机构投资者数量新增21.38万个。

按银行及理财公司发售的理财产品投资性质来看,截至6月末24.11万亿元的固定收益类(下称“固收类”)理财产品存续规模依旧占据主导地位,存续规模占比95.15%,较去年同期增加1.32个百分点。同时混合类产品存续规模占比出现下滑,权益类产品占比较小。

“什么是固收类产品?”日前,经济导报记者走访银行网点过程中,与办理业务的退休职工高红攀谈时,她表示自己倒是经常购买银行理财,但对于具体类型不是很明白。

实际上,如今的银行营业网点向投资者介绍的理财产品以固收类居多。而在购买理财产品过程中,像高红一样对于银行理财产品投资性质不理解、不关注的投资者并不少。为此,经济导报记者走访了济南部分银行营业网点。

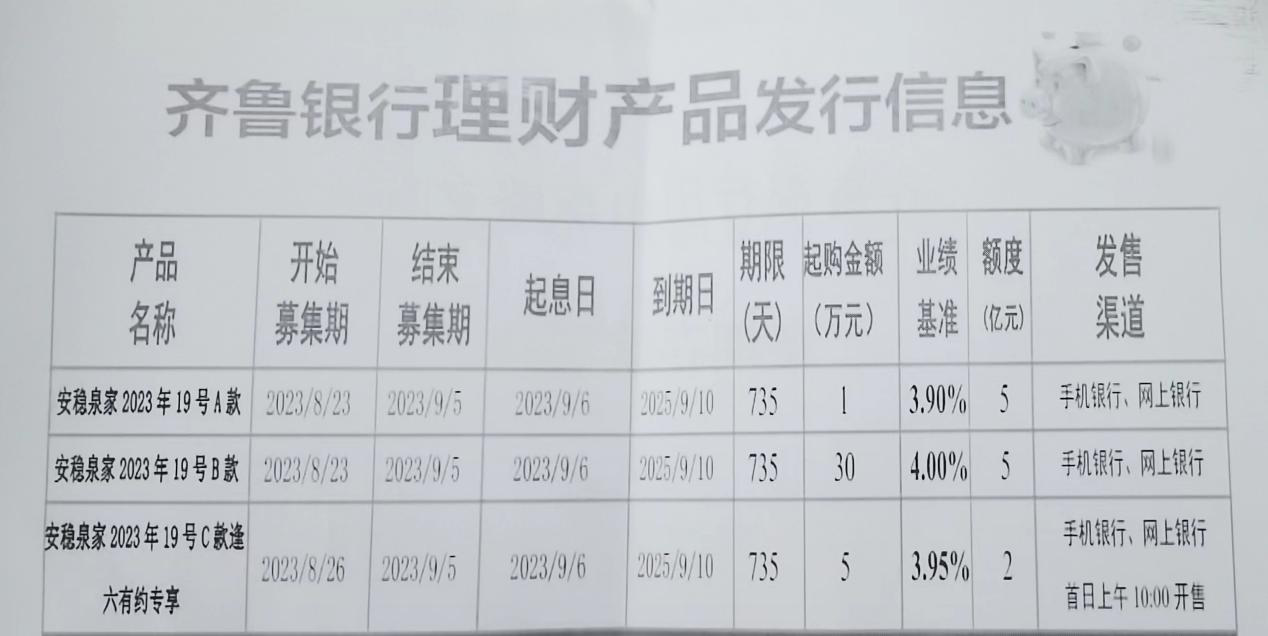

在齐鲁银行济南市历山东路支行,大堂经理给经济导报记者推荐了“安稳泉家2023年19号C款逢六有约专享”,这款产品5万元起购,产品期限735天,业绩比较基准为3.95%。该大堂经理告诉经济导报记者,“这是我们银行自己的理财产品,可放心入手。”

经济导报记者翻阅产品说明书发现,齐鲁银行这款产品投资性质属于固收类,资金投资于债券固定收益类资产(投资比例区间80%―100%),权益类(投资比例区间0%-20%),金融衍生品类资产及其他资产(投资比例区间0%-20%)。

“新客户可以购买我们的新客专属理财,投资周期为399天,1元起购,业绩比较基准(年化)为3.8%;老客户可以购买青银理财成就系列(财富专属)。”青岛银行历下支行客户经理向经济导报记者介绍,“这些都是固收打底的产品,非常适合理财新人,不少老年人也会来咨询。”

“固定收益类理财产品投资领域一般是银行间信用级别较高、流动性较好的金融工具,风险级别较低。”经济导报记者从省内另一家城商行了解到,该行代销有苏银理财、宁银理财、兴银理财的理财产品,在经济导报记者走访过程中发现,理财经理更愿意推荐本行的自营产品。

“‘稳健成长’理财卖得比较好,业绩比较基准(年化)为3.8%,182天,是我行自营的固收类产品,波动极小,适合短期持有。”这家城商行历下支行理财经理告诉经济导报记者,“不过,这款产品每周五发售,但是往往第二天就抢不到了。”

恒丰银行济南分行理财经理向经济导报记者推荐了丰利系列理财产品。“这款产品主要投资于信用等级高、流动性好的金融资产,期限为中长期:91天、140天、182天等。”该理财经理表示,“业绩比较基准通常在3%-4%之间。”

“银行理财投资者的风险承受能力普遍不高,不太能接受净值波动较大的理财产品,更倾向于购买中低风险的固收类理财产品。”山东省内一家城商行地方分支负责人蒋川在与经济导报记者交流时表示,需要注意的是,固收类理财所投资的资产性质主要是债权类资产,如存款、债券等,且投资比例不低于80%,哪怕风险系数再低,也是非保本浮动收益。

城商行回撤水平低于全国

理财收益,一直是投资者关心的话题。

经济导报记者走访过程中观察到,目前,济南市场发售的封闭性固收类理财业绩比较基准一般在3%-4%之间,部分城商行发售的固收增强理财产品业绩比较基准在5%左右。如目前正在募集期的“青银理财田园系列(固收增强)2023年103期”,期限1131天,1元起购,业绩比较基准5.20%;另一款即将发售的“青银理财成就系列(固收增强)2023年328期”,期限757天,同样是1元起购,业绩比较基准4.80%。

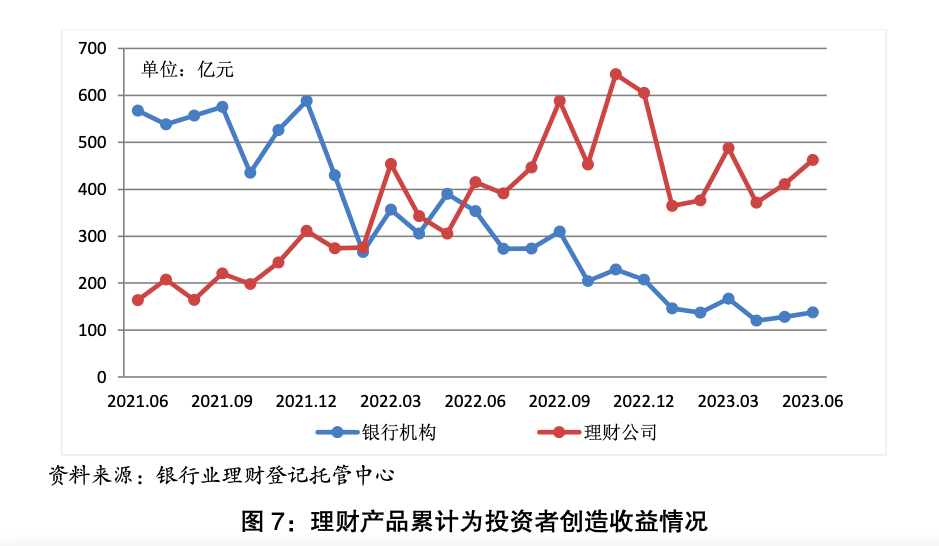

银行所列的业绩比较基准颇吸引人,实际上又能为投资者创造多少价值呢?《报告》显示,截至2023年6月末,理财产品整体收益稳健,累计为投资者创造收益3310亿元。其中,银行机构累计为投资者创造收益836亿元;理财公司累计为投资者创造收益2474亿元,同比增长19.61%。

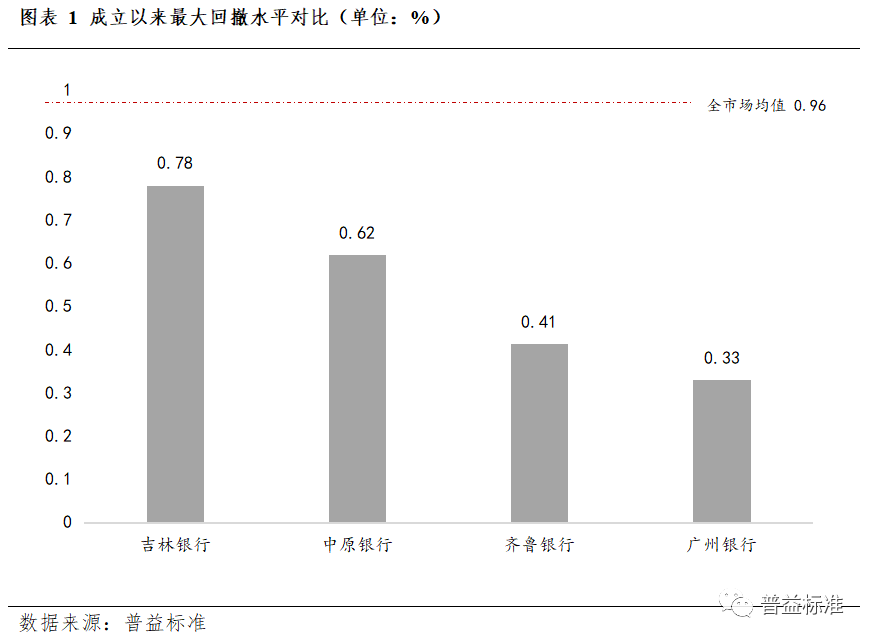

众所周知,2022年银行理财市场经历了两轮大规模产品净值回撤。历经两次“大考”后,普益标准最新研报显示,银行理财机构逐步提高自身风控及运营能力,在此过程中,城商行凭借较低的回撤水平积累了良好的历史业绩和市场认可度,2023年上半年,城商行成立以来最大回撤水平均值仅为0.81%,低于全国平均水平15BP(基点)。

那么,哪些城商行守护住了投资者“钱袋子”?这其中山东城商行表现又如何呢?

广州银行、齐鲁银行、中原银行、吉林银行等头部城商行韧性足、回撤低,为区域内居民带来了更优的投资体验。其中,广州银行的产品最大回撤仅为0.33%,齐鲁银行0.41%,展现出较强的抗风险能力。

“城商行相对偏好将资产投向收益相对更高的地方政府债券及非标资产,故而在上半年市场回暖时期乘风而上,收益率显著优于全市场平均水平。收益跑赢市场均值,为区域居民提供‘稳健、保值、增值’的财富管理工具。”普益标准研究员姜玲向经济导报记者表示,具体来看,就非现金管理类产品成立以来年化收益率而言,城商行均值超全市场平均水平22BP。

经济导报记者了解到,广州银行、齐鲁银行、苏州银行等头部城商行的非现金管理类收益超4%,表现显著优于同业机构,展现了自身专业的投资管理能力。