经济导报记者 杜海

近日,全国股转系统对多家新三板公司发出年报问询函。其中,山东乾元泽孚科技股份有限公司(乾元泽孚,831092.NQ)于7月24日收到了年报问询函,该函针对公司应收账款、预付工程设备款等进行了问询。

与此同时,经济导报记者查阅相关财务数据获悉,乾元泽孚技术服务业务2022年度及2021年度的毛利率分别高达98.81%、96.81%,令人咋舌。而且,从2022年度来看,公司营业收入减少,但应收款项余额增加,这有些让人疑惑。

这些“异常”数据的背后,有哪些待解谜团?

财报未见高毛利率的相关解释

乾元泽孚主营业务为节能保温预制建筑材料的研发、生产和销售,研发方向专注于预制建筑部品、节能建筑建材,同时形成工业化的生产规模。从销售模式来看,公司主要采取直销的方式,未来公司或采取直销与技术合作相结合的销售模式,在全国范围内进行节能建材产品的推广与销售。公司办公地址位于济南市济阳区,控股股东为彭泓越。据履历,彭泓越,男,1972年出生,研究生学历,2002年9月至2016年5月任山东含弘嘉会网络技术有限公司法人、执行董事、总经理;2006年1月至今,任乾元泽孚董事长、总经理。

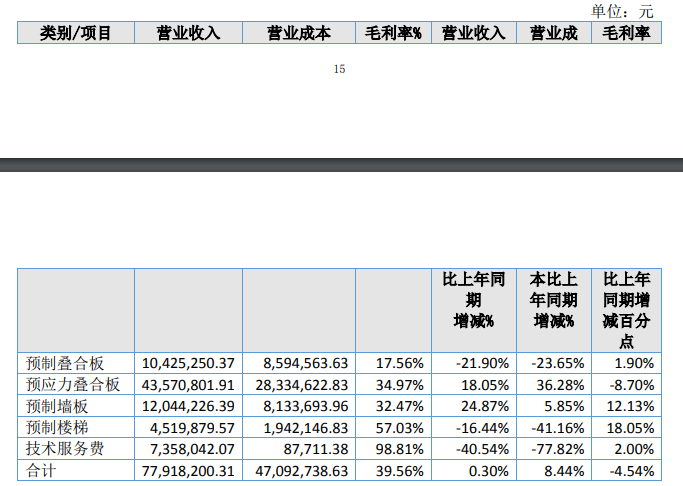

年报显示,乾元泽孚2022年度毛利率与2021年度毛利率基本持平,分别为31.62%、32.49%。分各项业务看,预应力叠合板毛利率为34.97%,较上年下降8.70个百分点;预制墙板毛利率为32.47%,较上年增长12.13个百分点;预制楼梯毛利率为57.03%,较上年增长18.05个百分点。全国股转系统要求公司结合销售价格、原材料价格、人工成本等因素,分析毛利率变动影响的具体原因,是否为原材料价格波动引起,或销售价格变动、成本核算不规范导致等。

值得注意的是,在2022年度及2021年度,该公司技术服务业务毛利率分别为98.81%、96.81%。那么,该公司技术服务费核算的具体内容,收入确认原则及具体方法,以及主要成本构成有哪些?该项业务毛利率接近100%,是否符合实际情况?各项实际投入是否按照受益原则进行归集和分配,相关成本核算是否符合企业会计准则的规定?

对此,7月25日,经济导报记者拨打公司年报中披露的董秘李晶的办公电话,一位工作人员表示,李晶不在办公室,并称无法提供李晶的手机号码;经济导报记者又通过邮件联系乾元泽孚及李晶,表达相关采访意愿,但至截稿时未获回应。

“一般来说,高毛利率的背后,是高行业门槛及技术的稀缺性。”山东一家会计师事务所的合伙人宋先生对经济导报记者分析,“一家企业的技术服务收入,主要由公司已取得发明专利转换的成果或基于其拥有研发成果并提供的服务收入,而公司研发相关专利或非专利技术发生的成本已计入发生当期的研发费用并予以费用化,因此,这家公司在实际提供技术服务时仅发生诸如差旅费、人工成本等极少量的成本。这样,该企业的技术服务业务毛利率是有可能接近100%的。”

不过,经济导报记者查阅乾元泽孚的财报,并未发现该公司对技术服务业务高毛利率的相关解释或说明。因此,其是否具有高行业门槛及技术的稀缺性等属性,尚未可知。

据介绍,该公司的主营产品分为三大体系,分别是“PC预制构件”的生产销售、“CS建筑体系(轻钢镶嵌混凝土建筑体系)”的开发承建和“CS建筑体系在高层的利用”,产品广泛应用于新农村以及住宅产业化建设,同时可提供相应的技术支持与服务。近三年来,该公司工程实验室累计有20项科研项目获立项,申请专利27项,研制成功“ZDB预应力叠合板”“装配式混凝土专用托板”“T型装配式混凝土支架”等多个新产品,现已与原有产品组合生产,逐步实现产业化。

或增加资金的收回风险

截至2022年底, 乾元泽孚应收账款余额为1.37亿元,较2021年度增加了5.75%;公司2022年度营业收入为8158.89万元,同比下降14.55%。

“营业收入减少,应收款项余额增加,说明公司收款不利。但通常来看,应收账款的多寡与公司采用的销售政策有关。收入下降,而应收账款的余额在上升,可能意味着公司销售政策或信用政策发生了变化,比如,公司可以放宽信用政策来稳定销售。”宋先生认为,虽然此举会在一定程度上增加销售收入,但同时也意味着公司需要对未来的收款进行更多的管理和催收工作,这可能会增加资金的收回风险。因此,对一家企业而言,应收账款的增加需要谨慎评估,企业应采取相应的防范措施,以降低风险的发生概率。

根据财报,乾元泽孚2022年度实现净利润1227.58万元,同比大幅上涨843.93%,公司解释主要原因为本期信用损失转回导致。此外,公司2022年坏账准备信用损失率1年以内为5.21%,1-2年为10.66%,2-3年为20.38%,3-4年为53.74%,4-5年为84.95%;2021年坏账准备信用损失率1年以内为6.82%,1-2年为13.55%,2-3年为32.06%,3-4年为62.50%,4-5年为100%;2020年坏账准备信用损失率1年以内为5.00%,1-2年为10.00%,2-3年为30.00%,3-4年为50.00%,4-5年为80.00%。

全国股转系统也关注到了上述情况,要求公司结合预期信用损失模型的具体参数、确定依据以及信用减值损失的计算过程,说明公司2020年-2022年不同账龄组合下应收账款预期信用损失率的确定依据及合理性,是否存在通过利用会计估计来调节业绩的情形;结合主要客户履约能力、信用状况变化情况、回款情况和同行业公司坏账计提情况等,说明在当前行业背景及地产行情下,公司应收账款坏账准备计提是否充分,是否存在无法收款风险及相应应对措施。

经济导报记者查阅相关财务数据获悉,该公司近三年营业收入累计2.63亿元,截至2022年末企业总资产2.90亿元,固定资产8593.05万元,资产负债率28.70%。与同行业其他公司相比,该公司总体资产规模和营业收入依然较小,可能影响其抵御市场波动的能力。

乾元泽孚方面介绍,在市场开拓上,公司以济南为中心,不断向周边扩展,通过研发新产品、巩固成熟产品占领市场,资源整合后,使产品逐渐辐射周边市场,进而扩大市场份额,增加资产规模和营业收入。

有行业人士表示,在建筑产业化领域,国家政策导向始终以全面推广为主,这一方面给行业的发展带来了巨大机遇,另一方面也使该类企业的产品受到节能、防火等要求的约束,即企业为确保达到相应的国家标准和行业标准,需加大技术、人力、原材料等相关资源的投入,企业成本也随之增加。未来,随着国家对建筑产业化材料性能要求的进一步提高,行业内企业都将面临由此造成的成本压力。乾元泽孚对此称,公司将建立并完善成本控制措施,在不影响产品质量的前提下,“积极寻求价格相对较低的可替代性科技原材料。”