经济导报记者 段海涛

主营业务装饰原纸毛利率从14%以上降到6%以下、扣非归母净利润从盈利1.3亿元到亏损600多万元、产能利用率从70%以上降到60%以下,在这种情况下,淄博上市公司齐峰新材(002521.SZ)仍要定增募资不超6亿元新上20万吨特种纸项目(一期)进行扩产,难免让投资者心生茫然。

针对投资者的各种疑问,深交所对齐峰新材定增事项发出审核问询函,齐峰新材则在近日作出回复,详解募投项目的必要性和可行性,对项目达产后预测毛利率25.62%、远高于近3年公司装饰原纸平均毛利率10%也做了解释。

齐峰新材在行业低谷期选择产能加码,能否取得预期效果,或许只有时间能给出答案。

业绩下滑至近10年低点

据募集说明书披露,齐峰新材拟发行不低于8888.89万股且不超过13673.91万股,发行价格为4.40元/股,实控人李学峰和上市公司中核钛白各认购50%,拟募集资金总额不低于39111.11万元且不超过60165.19万元,扣除发行费用后拟用于年产20万吨特种纸项目(一期)。

经济导报记者了解到,齐峰新材主要从事特种纸的研发、生产和销售业务,主要产品包括装饰原纸系列、乳胶纸系列和卫材系列等,其中装饰原纸系列产品收入占比超过85%。此次募投项目总投资7.56亿元,实施后将新增装饰原纸产能8万吨,届时公司装饰原纸产能将达到50.40万吨。

齐峰新材表示,此次定增可以引入战略投资者,带动公司产业升级;同时通过扩大装饰原纸产能辐射中国南方以及东南亚市场。

实际上,在齐峰新材实施定增扩产之际,公司已走到近十年来的“至暗时刻”。

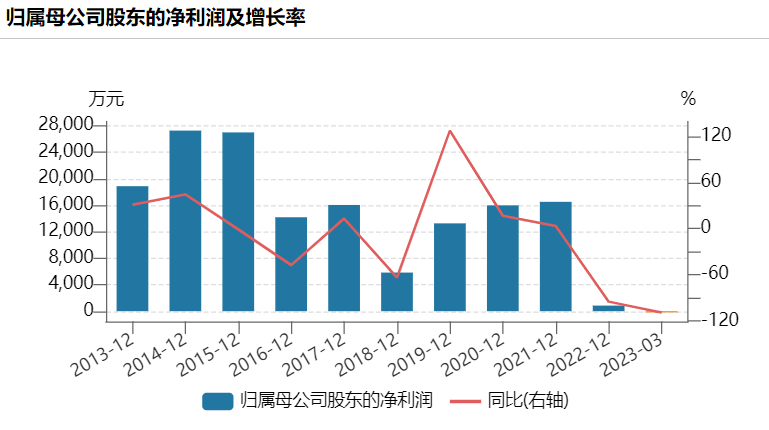

经济导报记者通过Wind查询发现,2013年至2021年,齐峰新材除在2018年归母净利润低于1亿元,为5835.35万元外,其余年份净利润均高于1.3亿元,有两个年份甚至达到2.7亿元。

而2022年,齐峰新材营业收入为311864.09万元,同比下滑15.76%;归母净利润847.58万元,同比减少94.87%;扣非后的归母净利润更是出现10年来的首次亏损,为-635.51万元,同比减少105.05%。

2023年一季度,齐峰新材业绩继续大幅下滑,实现营业收入79609.97万元,归属于母公司股东的净利润-183.22万元,分别较去年同期下降5.02%、108.91%,扣非后归母净利润为-683.36万元,同比减少157.42%。

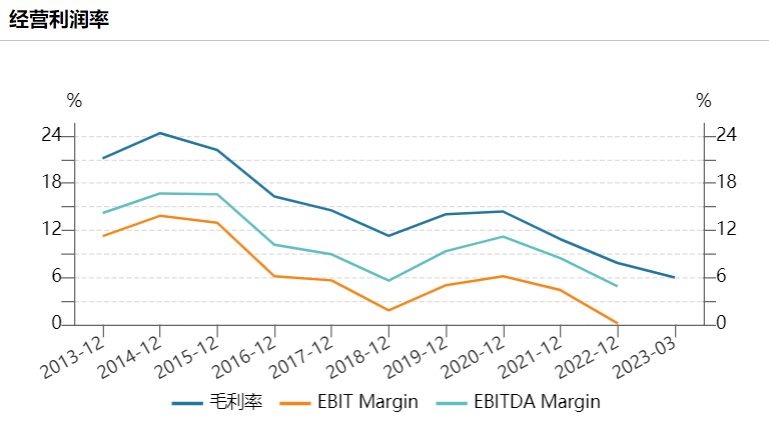

与此同时,齐峰新材的主营业务毛利率和产能利用率也在走低。问询函显示,2020年-2022年及2023年一季度,齐峰新材主营业务毛利率分别为 14.34%、10.84%、7.83%和5.89%;同期装饰原纸系列产品产能利用率分别为74.89%、86.09%、68.20%和59.15%。

在此情况下,齐峰新材新增产能是否具有消化空间、项目达成后的预计毛利率25.62%是否合理,也成为了问询函关注重点。

华南市场成突破口?

经济导报记者注意到,齐峰新材年产20万吨特种纸项目(一期)位于广西贵港,当地的成本优势及华南、东南亚市场的需求,是齐峰新材逆势扩产的信心所在。

齐峰新材表示,公司最近一年及一期毛利率及净利润下滑主要系原材料特别是木浆价格大幅波动,同时受宏观环境波动、房地产景气度下降等因素影响,公司产品销量下滑,营业收入下降所致。

据中国林产工业协会统计,我国装饰原纸销量从2012年的49.40万吨增长至2021年的114.97万吨,连续10年保持增长,但2022年我国装饰原纸销量仅约为105.69万吨,同比下降8.07%。

经济导报记者了解到,齐峰新材装饰原纸产品最主要的原材料为木浆和钛白粉,木浆主要从国际市场采购,钛白粉主要从国内供应商处采购。

数据显示,木浆价格自2020年末开始大幅上涨,于2021年3月达到价格高位后开始下降,并在2021年11月后再次大幅上涨,于2022年10月达到价格高位后开始回落。齐峰新材披露,2021年、2022年、2023年1-3月公司木浆平均采购单价分别为4269.83元/吨、5139.60元/吨和5910.20元/吨。

“尽管木浆价格于2022年10月见顶后开始回落,但由于公司向境外供应商采购的木浆到货期需要40-70天左右,因此2023年一季度公司木浆平均采购价格继续保持上涨趋势。”齐峰新材解释称,木浆采购价格的大幅上涨压缩了公司获利空间。

而现在行业形势正在好转。齐峰新材表示,宏观经济不利因素的消除带来国内消费升级、新房装修、存量房改造等需求进一步释放,预计未来几年我国装饰原纸的需求增速将保持在5%左右,2025年我国装饰原纸需求量将达到122万吨。

从华南的情况看,由于城市人口众多,家居用品需求旺盛,现已成为国内主要的家具生产基地。根据各省统计局统计数据,2021年广东省家具制造业工业企业销售收入为1928.95亿元,福建省家具制造业工业企业销售收入为674.78亿元。广东省、福建省家具制造业占据全国超过30%的份额。据齐峰新材对华南及周边区域客户的需求预测,整个华南及周边地区的装饰原纸需求量达20万吨,有足够的市场空间以消化新增产能。

下滑趋势即将扭转

对于25.62%预估项目毛利率的疑问,齐峰新材表示,本次募投项目面向华南高端市场,募投项目效益预测时产品售价以公司2020年-2022年华南市场平均售价为基础确定为10973.45元,高于2022年公司装饰原纸系列产品平均售价。

而在成本端,比如蒸汽,齐峰新材现有业务采用自备燃煤锅炉项目,最近三年装饰原纸系列产品单位动力成本为959.04元/吨,而根据公司与中国华电集团贵港发电有限公司签订的《工业蒸汽供需合同》确定的蒸汽定价机制测算,募投项目产品单位动力成本仅为702.12元/吨,能大幅降低公司动力成本。

齐峰新材表示,贵港项目投产后,可以节省南方地区客户运输成本,缩短交货周期;而根据国家统计局数据,2021年山东省制造业城镇私营单位就业人员平均工资为57092元,广西壮族自治区制造业城镇私营单位就业人员平均工资为51694元,于广西开展此次扩产项目有助于降低用工成本,获得更高经济效益。

对于问询函中产能利用率下滑的提问,齐峰新材答复称,“报告期内,公司装饰原纸产品的产销率分别为103.85%、97.13%、95.81%和109.89%”,“公司2023年4-6月装饰原纸的产能利用率上升到75.77%”,并得出“公司产能利用率和产销率均维持在较高的水平”的结论。有投资者表示,齐峰新材有偷换概念、用产销率代替产能利用率的嫌疑。

“从行业情况看,80%左右的产能利用率是正常的。”7月24日,齐峰新材证券部人士向经济导报记者表示,近几年公司产能利用率不高,受大环境影响因素更多一些。齐峰新材方面表示,在今年一季度产销率超过100%、二季度产能利用率超过75%的情况下,现有产能导致公司在销售旺季难以有效满足市场需求。

经济导报记者注意到,齐峰新材业绩下滑趋势正在扭转。

根据7月14日发布的2023年半年度业绩预告,齐峰新材2023年上半年预计归属于上市公司股东的净利润4500万元-5000万元, 同比增长183.90%-215.45%,扣除非经常性损益后的净利润3600万元-4100万元,同比增长95.59%-122.75%。相较2023年一季度净利润为负的情形,公司预计于二季度实现扭亏为盈。