经济导报记者 戴岳

下调存款利率的银行持续扩容。

近日,四川、广东、吉林、山东等地多家村镇银行跟进下调定期存款利率。经济导报记者了解到,最近下调存款利率的银行大多为村镇银行,基本涉及长期限定期存款利率,调整后已鲜有利率在4%及以上的定期存款产品。值得注意的是,有些银行已不是年内首次下调长期限定期存款利率。

那么,随着银行存款利率下调,储户的钱会流向哪里?业内人士表示,这是村镇银行压降负债成本的举措,同时建议投资者根据自身风险偏好、资金流动性需求等因素,多元配置资产。

多家村镇银行下调定期存款利率

经济导报记者走访发现,目前工商银行、农业银行、中国银行、建设银行、交通银行的3年、5年期个人定期存款挂牌利率分别为2.60%、2.65%。

聊城沪农商村镇银行也于近期下调了定期存款利率。今年上半年,该行已两次下调3年期、5年期定期存款利率,调整幅度均为29个基点。目前,聊城沪农商村镇银行网站公布的3年期、5年期定期存款利率均为3.21%。

经济导报记者注意到,从调整幅度看,这轮村镇银行定期存款利率下调幅度在5-30个基点,调整后已鲜有利率在4%及以上的定期存款产品;从产品种类看,3年期、5年期定存产品利率变动最多。

不过,不同地域村镇银行调整完毕后,定期存款利率的差距还是比较大的,地域性比较明显。比如,内蒙古乌海银行下调人民币存款挂牌利率后,5年定期存款利率只有2.95%。深圳罗湖蓝海村镇银行调整后,3年、5年期定期存款利率分别为3.40%、3.90%。

从中小银行资产负债匹配管理的角度看,降低存款利率有利于降低负债成本。民生证券固定收益首席分析师谭逸鸣表示,当前,商业银行净息差已收缩至历史低位水平。要缓解银行净息差压力,一是提高生息资产利息收入,二是降低存款利率以压降计息负债成本。

银行调降存款利率背景下,存款吸引力有所下降,这在一定程度上会降低企业和居民储蓄意愿。与此同时,存款利率下行,也能缓解此前的资金空转现象,一方面或助推银行理财规模逐步恢复,另一方面也有助于增加储户消费和投资需求。

存款“搬家”

“现在存款利率都很一般。我马上有一笔存款要到期,正在考虑是不是购买理财产品。客户经理推荐一款保险产品,我还有些拿不准。”济南市民马杰正在为资金后续投资方向发愁,“其实把一部分动不到的钱存定期也不错,起码保本保息,能确保预期收益。”

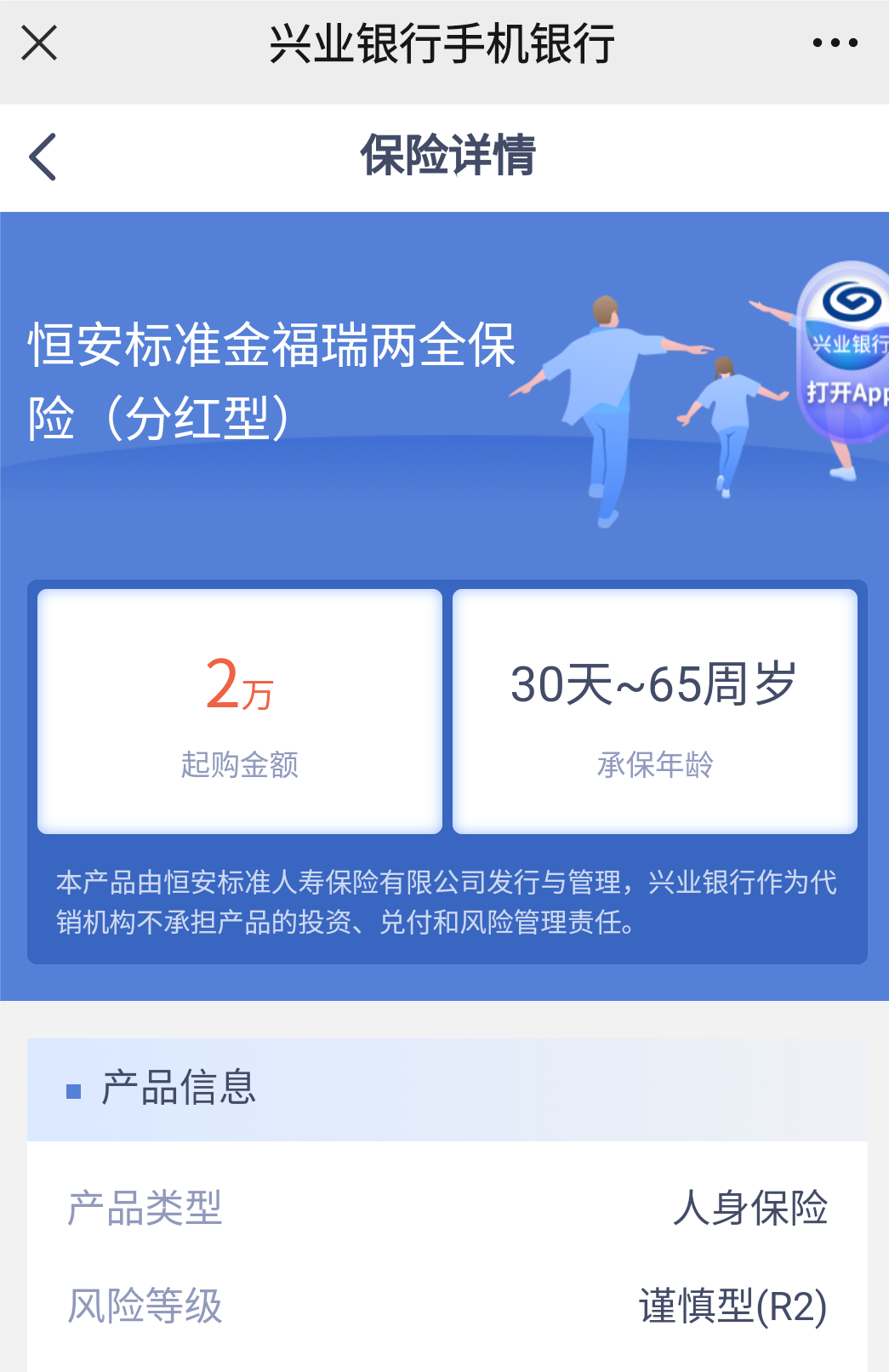

经济导报记者走访中了解到,不少银行客户经理都在主推终身寿险。兴业银行一位客户经理正在推荐一款保险产品,“存款利率下降是大趋势。这个恒安标准金福瑞两全保险,分红险6年利率能达到3.95%。建议根据自身情况配置一些保险产品,能够锁定长期利率。”

经济导报记者注意到,该产品属于人身保险,风险等级为谨慎型(R2)。

与风险等级较高的保险产品相比,更多人选择投资理财产品。

根据央行公布的4月金融数据,4月份人民币存款减少4609亿元,同比多减5524亿元。其中,住户存款减少1.20万亿元,同比多减4968亿元。住户存款逐渐减少的同时,银行理财存续规模仍在持续增长。国盛证券数据显示,4月银行理财规模估计为28.2万亿元,较3月增加1.4万亿元。

普益标准方面表示,当前,银行和理财公司不断优化投资策略,使得产品净值得以修复,理财产品破净情况有所好转;同时,对多家银行下调定期存款利率激发了投资者购买理财产品的热情,住户存款重新流回理财市场,使理财产品的销售情况逐步好转。

“在存款利率持续走低,理财产品对投资者的吸引力还是比较大的。现金类理财替代活期存款,中长期限理财替代长期定期存款,不少客户是这样选择的。”一位恒丰银行的理财经理告诉经济导报记者。

融360数字科技研究院分析师刘银平对经济导报记者表示,尽管当前银行定期存款利率呈下滑态势,但目前居民的存款热情依然比较高,部分银行大额存单额度依然不充裕,个别利率较高的产品需要抢购。在他看来,当前经济复苏基础仍不牢固,居民收入增长依然缓慢,且股市、楼市暂无回暖,只有理财产品净值增长情况较好,这也是为何近期出现存款向理财产品“搬家”的原因。

多元配置资产

“大多数人都是保守型投资者,在银行利率走低的情况下,可以通过多元化投资来降低风险。”股份行资深人士张然对经济导报记者表示,“简单说,就是‘鸡蛋不要在同一个篮子里’,分散投资渠道,比如,理财、基金、债券和股市。根据自己的承担风险能力和收益目标,合理配置资产。”

那么,保险产品、银行理财、货币基金与存款的区别在哪?

普益标准方面表示,存款相对于银行理财产品收益率更低,保险产品、银行理财、货币基金债收益率高的情况下,相对风险更大。存款的特点是保本保息,是最安全的投资方式之一,保险产品、银行理财、货币基金容易受到市场的波动影响,风险相对较高。存款保证最大限度的灵活性,而保险产品、银行理财和货币基金则需要遵循合同约定的赎回原则,违约会造成一定的资金损失。

“根据客户的资产配置情况和资金比例,可选择不同产品;存款满足不能承担任何风险的客户,流动性和安全性能高;保险产品适合长期规划,适用于长期规划保障的客户;银行理财适合投资风险偏高,有一定投资经验和一定投资期限;货币基金偏好短期的风险偏低的投资者。”普益标准方面如是说。

招联金融首席研究员董希淼说,考虑目前存款利率已处较低水平,随着宏观经济回复、融资需求上升,2023年存款利率下降的空间相对有限。从中长期看,市场无风险利率下降是大势所趋。对居民个人而言,如果资产配置中存款较多,那么收益率可能有所下降。居民应平衡好风险与收益的关系,如果追求稳健的收益,在存款之外可以适当配置现金管理类理财产品及货币基金、储蓄国债等。