经济导报记者 石宪亮 财经研究员 周萍

4月23日,国民技术发布了2019年年报,公司实现年营业收入3.95亿元,同比下降34.44%;实现归属于上市公司股东的净利润1.04亿元,同比增长106.44%。

国民技术实现扭亏为盈,暂时摆脱了退市的风险;但公司随后收到了深交所下发的年报问询函,要求公司对收购股权对价调减合理性、业绩承诺补偿情况、持续经营能力等26个问题进行说明。

针对深交所的问询,国民技术进行了长达89页的回复,但公司主业低迷、投资收购斯诺科技、华夏芯连续失利,加上此前5亿元投资款被骗案件至今未有下文,引发了一些中小投资者的不满。

主营业务不振 为摆脱退市风险扭亏为盈却遭问询

成立于2000年的国民技术是一家集成电路设计企业,主要从事自主品牌的集成电路芯片研发设计及销售,并提供相应的系统解决方案和售后的技术支持服务,公司于2010年在深交所创业板挂牌上市,股票代码:300077。

资料显示,国民技术自上市之后业绩总体呈现下滑趋势。其中2010年至2013年,净利润分别为1.77亿元、1.08亿元、5499.23万元、468.51万元。

2014年至2016年,国民技术净利润分别为1014.96万元、8600.63万元、10120.73万元,利润看似有所好转,但仔细查阅财报可见,2014年至2016年公司分别获得的投资收益为546.90万元、7235.30万元、9564.34万元,政府补助分别为4711.25万元、4753.54万元、2782.03万元。可见其近几年的净利润主要来自理财和政府补助。

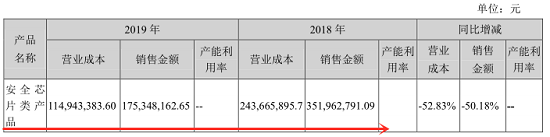

数据显示,国民技术主营业务安全芯片类产品营收由2017年的4.94亿元减少至2019年的1.75亿元,占总营收比例由71%下滑至35%。

来源:国民技术2017年年报

来源:国民技术2019年年报

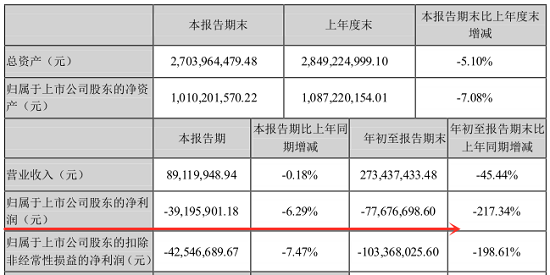

此外,国民技术本次扭亏为盈却引发深交所关注。其之前发布的2019年三季报显示,公司报告期内实现营业收入2.73亿元,净利润亏损7767.67万元;而公司2017年度、2018年度连续两个会计年度亏损,若公司2019年度审计报告最终确定为亏损,深圳证券交易所可能暂停公司股票上市,国民技术走到了退市边缘。

来源:国民技术2019年三季报

而实现扭亏为盈的原因何在?这要从国民技术的一次收购说起。

2018年1月,国民技术以13.36亿元对价收购了斯诺实业70%股权,该公司主要从事锂离子电池负极材料研发、生产和销售,以及石墨化加工服务。

谁知好景不长,收购完成不久,斯诺实业的第一大客户沃特玛爆发债务危机,国民技术不仅大幅计提了商誉减值和应收账款坏账准备,公司业绩亏损幅度也扩大至17.86亿元。

转机发生在2019年10月9日,国民技术公告称,其与斯诺实业原对价方达成协议,签署了《股权收购协议补充协议》,将收购总对价从13.3亿元调低至6.65亿元,并增加了业绩补偿上限条款。

对此,深交所在下发的年报问询函中要求国民技术对收购股权对价调减合理性、业绩承诺补偿情况等问题进行说明,国民技术在回复函中表示,对价调整事项是公司与斯诺实业原自然人股东共同协商的结果,符合《企业会计准则》的相关规定,具有合规性。

针对业绩承诺方是否有能力补偿的问题,本报进行了采访,国民技术回复称,目前业绩承诺方可供执行的财产为其持有的斯诺实业25%股权,深圳市中级人民法院按法律程序启动网络查控程序查找业绩承诺方财产,法院近期将依法按照相关程序进行拍卖。

国民技术短期内频繁更换审计机构也值得关注。公司在2019年10月25日公告称,聘任中汇会计师事务所(简称“中汇”)为2019年度财务报告审计机构;随后,公司于2020年2月3日改聘中兴财光华会计师事务所,前后相差不到4个月。

如此操作的原因是什么?是否会对审计机构独立执业及年报的如实披露产生不良影响?国民技术对本报的回复中称,主要是由于中汇负责公司年报审计的相关审计人员发生了调整和变动所致。

对外投资“屡战屡败” 华夏芯业绩对赌失利疑点重重

主营业务不振,国民技术的对外投资也屡屡失利。

早在2017年11月29日,国民技术公告称,公司投入5亿元的产业基金合伙人突然失联,5亿投资款项下落不明,这个“大雷”牵扯出国民技术未如实披露信息的违规事件,不仅导致公司2017年巨亏4.88亿元,更让众多投资者深陷其中无法自拔。

彼时,虽然深交所就此曾询问国民技术的尽职调查流程、审核决策机制以及内部控制制度,但国民技术的外延式收购并未停止。

2018年6月12日,国民技术全资子公司深圳前海国民投资管理有限公司与华夏芯及其股东签订《关于华夏芯(北京)通用处理器技术有限公司之增资协议》(下称“增资协议”),约定国民投资以人民币14000万元认购华夏芯21.37%的股权。

资料显示,华夏芯2014年12月22日成立,注册资本1.37亿元,公司业务为嵌入式异构处理器设计,专注于自主知识产权的人工智能IP核及SoC芯片产品研发与销售;拥有多项基础核心专利。华夏芯主要股东李科奕(实际控制人)、无锡德思普和无锡安尔丰等。

国民技术称,华夏芯是全球异构计算芯片技术探索者,中国嵌入式异构并行计算领军企业;此次认购符合公司积极构建多元化业务、优化上市公司业务布局的发展战略,是对公司现有业务的补充和延伸,有助于提高公司利润增长点。

根据增资协议的业绩承诺,财务指标方面,2018-2020年度华夏芯经审计的销售收入分别不低于1000万元、7000万元和15000万元。此外还有多项运营指标。

2020年4月24日,国民技术发布的《关于华夏芯2019年度业绩承诺完成情况的公告》披露,华夏芯承诺2019年实现销售7000万元收入,实现的销售收入仅35.26万元,差额6964.74万元,未完成业绩对赌,差异之大令人咋舌。

对此,也有媒体发表文章对华夏芯所谓的领先优势、审计报告真实性、产品销售、募集资金去向等诸多问题提出质疑。

公开信息显示,华夏芯实际控制人、董事长是李科奕,法定代表人是侯凤琴。公司从工商登记上看是国内的有限责任公司,但根据《吴汉昌与李科奕等公司增资纠纷一审民事裁定书》《邹东红与无锡德思普科技有限公司、李科奕债权人代位权纠纷一审民事裁定书》等文件披露,李科奕已加入美国国籍。

来源:中国裁判文书网

来源:中国裁判文书网

侯凤琴在2018年国民技术投资华夏芯时年龄多大?侯凤琴在半导体行业有什么专业知识与技能?国民技术投资华夏芯时是否知道李科奕变更国籍的情况?业绩补偿进展如何等等问题,本报也进行了采访,但针对侯凤琴的问题,国民技术没有具体回应;关于李科奕变更国籍和业绩补偿情况,公司回复称,境内公司的自然人股东变更国籍的,不影响其企业性质,作为外籍人士,李科奕持有华夏芯股份是合法的;公司正持续积极地督促李科奕尽快履行业绩补偿。

目前,国民技术与斯诺实业关于业绩补偿正对簿公堂,与华夏芯还未到此地步;但有专家表示,如若进展不顺而发起诉讼,涉外官司可能会涉及到涉外民事法律关系法的适用,诉讼程序就发生了变化,增加诉讼成本。

对于国民技术的后继发展以及中小投资者反馈的一些情况,本报将持续关注。

|