��Դ��������о���

���ߣ���ö� ������ ��� ������

���ߵ�λ��ɽ���ƾ���ѧ

����ժҪ�����н����ʱ������ǹ����ʱ�������ϵ����Ҫ��ɲ��֣����Ǵ����������ʱ���Ϊ�����ʼ��ʵ�����������ֽΣ����н����ʱ���������Ȩ��������Ȩ���塢���ڻ����ڲ��˿��Ƶ������ʵ���⡣Ϊͻ���������ӿ����ƻ���ת�ͣ����ĸ����������¸ĸᆱ��,��������Ȩ������ȷ��ί�д�����ϵ��������Ȩ��ʽ��ѧ�Ĺ��н����ʱ��������ƣ������ݽ��ڻ�������е�����������������������������ط����������壬�����н����ʱ������������Ϊ�����������������Ȩ�������������ֱ�ӹܿء��ط���������ֱ�ӹܿء��ط���������������Ȩ���ֿ�ѡģʽ����������˽�ȫ���ڻ������������ṹ��̽��Ա���ֹɼƻ���Эͬ���Ƶ����߽�����

�ؼ��ʣ����н����ʱ�������ί�д�����ϵ����Ȩ��Ӫ��Ŀ��ģʽ���ؼ�����

����

��Լ��ί�д�����ϵ�Ļ�����������Ȩ���綨��ͨ����֯�����֮��ǩ�����Ի�������Լ��ʵ�ֵģ�Jensen ��Meckling��1976������Լ�����ʾ�������Լǩ����֮��������õĶ�ѡ��ڹ��н����ʱ�ί�д�����ϵ�У����㼶�ʱ�ί�����������֮��������ͻ��ƫ�װ��һ����Լ��ܣ�ͨ����Լ��ϵ�����γɼ������ơ�����Լ��ϵ���磨���Ի����ԣ���ȷ�����ʱ��������Ƶ����������Ž������Ĺ���Ч����Ч�档���ί�д��������о��й��龳�����н����ʱ���������Լ��ϵ����̽���������иĽ�·��������Ҫ���ۺ���ʵ���塣

2018��6�����й����롢����Ժӡ����������̱���������������ƹ��н����ʱ�������ָ������������ļ�ơ�ָ����������������������н����ʱ�Ч�棬���÷���ʵ�徭�ü��������ڷ��յȶ���Ŀ�꣬�����ǽ�ϸĸ�ʵ����ȡ�õľ��飬��ָ��������Թ��н����ʱ����������˸����Բ��������ȫ��᳹��ʵ����ʮ�Ŵ���Ҫ��������Ƹ�������ʲ��������ƣ��ĸ�����ʱ���Ȩ��Ӫ���ơ�֮�ش�ٴ룬Ҳ�������״ζԹ��н����ʱ����������ƻ����������������ش��ƶȰ��š���ȷǽ����������ҵ�������������ҵ����ҵ���жȸߣ����и߸�ծ���߸ܸˡ��߷��ռ�ǿ���ЧӦ������������Ҳ����Ϊ��ˣ��ڼ�ֵı����棬���н����ʱ����з���ʵ�徭�÷�չ���ƽ����Ҿ��ý��衢ά�����ҽ��ڰ�ȫ�ȶ���ְ�𡣽��������ҹ����н����ʱ���ģ�Ȳ�������ʵ������ǿ��Ϊ��������г����ó���������չ��������Ҫ���ס�������������й��н�����ϵ�Բ�����Ӧ�ִ�������ϵ�������Ҫ�������н����ʱ����������š��ǹ��н�����ϵת�ͷ�չ��һ���ϰ�����ǰ�����н����ʱ��������ڵ���Ҫ������Ȩ�����β�������Ȩ��ϵ���塢�ṹ���ֲ��š��ʱ�����Ч�ʲ��ߵȡ��ĸ����ƹ��н����ʱ�����������˳Ӧ�ִ����н�����ϵ��չҪ��Ĺؼ������¹���ģʽ��Ϊ�ƶ������ʱ���������ת�͡��ٽ����н�����ϵ������չ����Ҫͻ�ƿڡ����ܹ��н����ʱ��������Ƹĸ���������Ļ�����ĸ�Ͼ���һ��ӵ�ϵͳ���̣���Ҫ�������о���ĸ�ʵ����Эͬ������

���������ѴӲ�ͬ�Ƕ��о��˽������Ƹĸ�ı�Ҫ�Ժ�Ӧѡ�����йؽ������Ƹĸ�����Ҫ�ԡ������������Ҫ��������ڸĽ�����Ч������շ����ȡ����磬���ᴺ����2017���ӹ�ģ���źͽṹ���������濼���˽������Ƹĸ�Ծ���Ч�ʵ�Ӱ�죬��֤�˽������Ƹĸ�Ծ���Ч�ʵĻ������ã�����˽�һ���������ϵ�ĸ�ƶ�������Ч����Դ�����ƶȵĹ��룻���º������ɣ�2017���������й�ʽ��Ȩ�����������ú������ΪӦ�������������ط�Ȩ��������˫����ڹ�����ϵ�Խ��ͺ�۾��ò�������ڷ��ա����ڽ������Ƹĸ�ȡ�����������Ҫ�۽��ڽ������Ƶ��г����ĸ��������磬�Ž���2018����Ϊ�����պ��г��������Ĺ�ϵ�ǹᴩ�ҹ��������Ƹĸ�Ļ��������⣻���ᳬ�ͻ�־����2018�������ƽ��г����ȵĽ�����ϵ�ĸ�����Ťת��������ʵ���顱����ҵ���ڻ����棬�ٽ�����Ч�ʺͽ����ȶ��ij�����������������ǰ���ڹ��н����ʱ��������Ƶ��о���ͣ��������ִ�����棬��������Ϊ�������������ֽι��н����ʱ��������ٵ���ʵ������Ϊ����㣬��ί�д�������Ϊ��Ҫ�ӽǣ�̽Ѱ���н����ʱ��������Ƶ�������ܺ�Ŀ��ģʽ���ڴ˻����ϣ����ݽ��ڻ����Ƿ�е�����������������������������ط����������壬�����н����ʱ������������Ϊ����ģʽ����������������ơ���Чʵʩ�Ĺؼ����ƺ��ƶȱ��ϡ�

�������н����ʱ��������ٵ���ʵ����

�����ҹ����õĸ������������н����ʱ����ʲ����ѳ�Ϊ��Ӫ�Թ����ʱ����ʲ�������Ҫ��ɲ��֡�2017����н�����ҵ�ʲ��ܶ��Ѿ��ﵽ241����Ԫ�����н����ʱ��ܶ�ﵽ16.2����Ԫ���ֱ�ռ��Ӫ�Թ�����ҵ�ʲ��ܶ�����ʱ��ܶ��56.77%��24.36%�����н����ʱ�����Ч���������������������ת�������г��Ƚ����С���ṫ��������Ա�������Ҫ��֤�������ҹ������ʱ����������������Ż�����������ԣ����н����ʱ��������ƻ��������������ʵ���⣬Ӱ�������������ʲ������ڡ����ܺ����ʱ�����������Чʵ�֡�

��һ����ͷ�������³����˴���������ְ��������

�ҹ����н����ʱ������IJ�Ȩ���ü���ͷ��������һֱδ�ܵõ���Ч�����������Ȩ������ǡ���ָ����Ȩ��ӵ�������γе����Եȡ����ա��ܷ����涨���ҹ�������徭���ƶȵĻ������������ϵ�������幫���ƣ���ȫ�������ƺ��Ͷ�Ⱥ�ڼ��������ơ�����ȫ�������ơ���ί�����塪��ȫ��������������Ҵ��ڲ��ϵر仯֮�У�������˽���ʹ��ȨȨ��ȱ����ʵ�����ԡ�������������Ȩ���ƶȻ����Ǽ��廯�����˸����������ʸ������ν�����ȫ��ί�ге����н����ʱ�����������������ר�ŵ�ʵ�����������Ȩ�������������������������������Ϊ��߹���Ȩ�����ص�ִ�л��أ���ȻӦ�ǹ��н����ʱ���Ȩ����Ȩ���塣���ڽ����ʱ��������ԣ������й�Ȩ��ֵ��ֵ����֮�⣬�ʱ����չ������ʽ�ȫ����ͬ����Ҫ�ر��ע��������Ϊ���н����ʱ��������ܴ����ˣ����ж�Ԫ�����������������н����ʱ������ߣ�ȫ���������������ߣ��������ھ�Ӫ���������������չ�˾������ί�������������Һ�۾��õĹ����ߡ��������ֶ��ؽ�ɫҪ��������������������������Ҫ����רҵ���ֹ���������

���ء����ӵ�ί�д�����ϵ����Լ�IJ���ȫ�Լ�֮��Ϣ�IJ��Գƣ��������������ڲ���ز��ŵ���Ȩ������ص����������Ϊ���н����ʱ�������ͷ��������������Ȩ������ǡ���ָ�����˴�������ģ������ְ��������ȡ���������������Ϊ�����˴������壬�е����н����ʱ���ֵ��ֵ�ķ������Σ������ܱ����˴�ļල���������쵼�����ˣ�����ί��֯���š���һίһ�����ᡱ��������˾�Ⱦ��Ӳ�ͬ�ǶȻ��Բ�ͬ���ݲ�����н����ʱ��������ӵط����н����ʱ�������������ģʽ���죬���������뷽ʽ���ֶ������ҵط�����ί�������Ȳ����Բ�ͬ���ݣ��ڲ�ͬ�̶��ϲ��뱾�����н����ʱ���ֱ�ӻ���������������ڻ�����������ҵ��������Ͷ����������Ϊ�ӹ�˾��Ӫ������

�������������н����ʱ����������������š�Ȩ���ְָ���ɢ�����⣬�������˵����γе���Ȩ��ӵ��֮���Ե����������������Ź������н����ʱ�����ְ�������������й��н����ʱ���ί�д�����ϵ��ͬ��ί���ˡ��������Լ�ί������һ�Ĵ�ͳ˫��ί�д�����ϵ�����й�����������2006����ί�����������ǵ�һ����֮���Ӧ��ί������Ҳ��������һͬ�ʡ����ǡ���Ԫ���ʡ�����Ϊ������Ȩ�������ز����������ڲ���Զ������������Ծ��������ʵ�ְ�ܲ��ţ����壩��Ϊ�˱�����������Ĺ���Ŀ�꣬��ͬ��Ȩ������������ר���������Բ�ͬ��ʽ��;����ȡ��������Ϣ�����ⲿ�֡�������Ϣ�����в���ȫ�ԡ�������������Լ������յġ�������Ϣ��������н����ʱ����������γ���Ϣӵ����������ߣ�����Դ���õȣ��IJ�ƥ�䣬�����Թ���Ŀ���ʵ���γ�����Լ������������Լ������������Ӱ������ʱ�������Ч�ú�������Ϊ��Ȩ������ж���γе��Ľ�ڡ���Ȩ��������Ķ�Ԫ���ʼ���Ȩ���߽��ģ������Ԫ��Ȩ����֮��Ч�ú����IJ������뽻����Ϣ�ķǶԳ��ԣ���֮ί�д���˫��Ч�ú����IJ���ȫһ���ԣ���άӭ�ȣ�1995��Jensen ��Meckling��1976�������´�����ȱ�����Թɶ���Լ����ල�������˴���������ѡ������·��յ��̶���

��������Ȩ��Ӫ���Ʋ���ȫ�谭���ڻ����г�����Ӫ

������Լ�DZ�֤��Դ�������õĻ������ƣ���У��Ч������Ӱ����ҵ��Ӫ����Ч�ʵ���Ҫ���أ������ʣ�2000�������н����ʱ���Ϊһ�ֳ�������Ҫ��Ͷ�����ڻ�����������������Ҫ�ؽ���γ�����Ҫ�������ʵ����֯Ŀ�ꡣ��ָ���������̨֮ǰ�����н����ʱ������˴�����������δ�õ���ȷ����Ȩ���崦�������������Բ�˳��������λ�ã���������н��ڻ���֮��δ�������γ����ʱ�ΪŦ����ί�д������������н��ڻ���û�ܳ�Ϊ����Ķ����г����塣��ȷǽ����ྭӪ�Թ����ʱ������н����ʱ���Ȩ��Ӫ�ĸ��ͺ�û�ܺܺ���ʵ��������������ƽ����û���߳���һ����������һ�ž������Ĺ�Ȧ������һ���̶����谭�˹��н����ʱ��г�����Ӫ��Ч�ʡ�ԭ���ɶ�����ڻ���֮��Ӧ�е��������͡�ί�д�����ϵȴ�Ա���Ϊ�����㼶���ʵġ������͡�ί�д�����ϵ������Խ�ɶ�Ȩ����������Ԥ��Ȼ�Ӵ�������֯�ɱ�����Ϣ�ɱ�������ɫ��ί�д�����ϵ�Ľ�������֡����ʲ��֣��������������֡���һ���̶��ϵ����˹��н����ʱ�����Խλ��ȱλ���棬Ӱ���˹��н����ʱ�������Ч�ʺ�Ч����

���ܡ����š�����ʵ������ƽ������ȻӰ�������Դ���ýṹ��Ч�ʡ��������Ϊ������Դ����ṹì�������ҵ�ڲ��ṹ�����������������ѧǿ��2016����һ���棬�ط�����ƾ�������á�ͨ�����д�������ʷ�ʽ������ռ�й��н�����Դ�����µط�������Դ�Ĺ������á�����2018��ĩ���ҹ��ط�����ծ�����18.39����Ԫ����������ծ�����14.96����Ԫ���ط�����ծ���ʣ�ծ�����/�ط��ۺϲ�����Ϊ76.6��������������ծ��ծ�ʣ�ծ������/GDP�������������ط�����ծ̨�����Ӿ��˵ط������Ľ��ڷ��գ�����ռ�������Ŵ���ԴΥ�����г�����ԭ����ͨ��ҵ�Ľ�����Դ������������ЧӦ�����¹��н�����Դʹ��Ч�ʵ��¡���һ���棬���ܡ����š�ȱ�������Ĺ��н����ʱ����ģʽ�������˽�����ҵ���ֲ������������������������ǵط����棬���н����ʲ������༯��������ҵ�����ڽ��ڻ����ʲ��ܶ���ռ�ȷֱ�Ϊ84.8%��89.1%�����������֤ȯҵ�뱣��ҵ�����ʲ��ܶ�ռ�Ƚ�Ϊ0.6%��3.7%���ط�����֤ȯҵ�뱣��ҵ�����ʲ��ܶ�ռ��Ϊ4.4%��2.8%�����С�֤ȯ�����յȽ�����ҵ֮��ľ����в�����֣�������ҵ��չ����֣�����һ���̶��ϵ��½�����Դ���ò�����������ҵ��չ��ƽ�⣬�Լ����ڻ�����Ӫ�������㡣

��Լ��Ϊί�д�����ϵ��ί����������˵�����ϵ�����ƣ�����Ч��ȡ����ǩԼ����Լ�Ƿ��������γ���������Ϣ�ṹ���ڹ��н����ʱ�ί�д�����ϵ�У�������Լ���γɵ�����ϵ���ڻ��ڳ����˶��ʱ���Ӫ�ߵ�Լ�����ƣ��⻯Ϊ�ʱ�ί�д��������µ���Ȩ��Ӫ���ơ��������ҹ����н����ʱ������˴�����������δ�õ���ȷ����������н��ڻ���֮��Ҳ��δ�������γ����ʱ�ΪŦ����ί�д���������һ����������Ȩ����ȱλ�²���ȫ��Ϣ����Լ��ӵ���ʱ�����Ȩ��������������Լ�γɹ��������Խ������õ�Լ�����ƣ��Ӷ����½�����Դ���ò�����Ӧ���÷�չ����Ҫ��������ν�����ڴ�����������ƫ������������ͷ������������ί�д�����ϵ�и�������Ŀ���ͻ������������ҵ������ʱ�Ӧ�о��ù��ܵ�������

�������ڲ��˿��Ƶ��¹��н����ʱ���Ӫ���ռӴ�

�ڲ��˿����ǹ�˾������һ�����⣬Ҳ�ǹ��н��ڻ��������Ķ̰塣�ڲ��˿��Ʋ��������¹����ʱ������Ի�������ʧ����Ϊ���صĺ���ǼӴ�����ʱ�����Ӫ���ա�����������������ǰ������ʹ��һЩ���н��ڻ������ʽ�Ͷ���������ʵ����������ⲻ�������ִ�������ϵ���裬Ҳ�Ӵ��˹��н����ʱ������ľ�Ӫ���ա��ҹ����н��ڻ�������࣬�������ܹ���������Լ��������������ϸ��ֱ�ӹ������н��ڻ��������н����ʱ�����ְ������ֻ�ܲ��ί�������ս�����Ȼ�˳е���ͨ��������Լ�γ�����Ȩ�뾭ӪȨ�������������ӵ�ί�д�����ϵ��������Ϣ���Գƣ���Ӫ�ߵij�ŵ���ǿ��ţ���άӭ�ȣ�1995������������������Ӫ�ߵ�����ѡ��͵��·��ա���Ӫ�����������ж���Ŭ���̶ȣ����ڶ��ⲿ���أ���Ȼ״̬����ͬ�����˹��н����ʱ��ľ�Ӫ��Ч����������ֻ�ܹ۲��Ӫ��Ч������ȷ��ʶ��Ӫ���ж�����Ȼ״̬��������������Ϣ���Գ������˾�Ӫ�߲��÷�Ч�ʾ�Ӫ����������ڿ���ָ��Ŀ����ԣ������������ڲ�������ʧ�ⲿ���ȵĴ����ɱ���������Ȼ���ʱ���Ӫ���յļ��ۡ�

�ڲ��˿��Ƶ��½����ʱ���Ӫ���ռӴ��һ�����������Ǻ��Ľ�����Դ����ʵ�徭�ü����ڻ���������������ӡ�2018�꣬���м��г����ò�衢�ع������ܳɽ���862����Ԫ��ͬ������24%��ծȯ�г���ȯ������156.7����Ԫ��ͬ������44.6%�����У����м�ծȯ�г���ȯ������150.7����Ԫ��ͬ������47.2%������ͬҵҵ��������������ƣ���ͬҵҵ���ք�����������ռծȯ�г�����������96.17%�����⣬���н��ڻ�����������������ӣ���ҵ���в��������2013��6�µ�0.54����Ԫ����������2018��12�µ�2.03����Ԫ���ڲ��������ʱ���������˽�3������ֹ2019��һ����ĩ����ҵ���в����������2.16����Ԫ����2018��ĩ����957��Ԫ������������1.80%��

���ڻ����ĸ��㼶��Ӫ�ߣ���Ϊί�д��������е���Ȼ�ˣ��е��Ź��н����ʱ���Ӫ�ľ���ְ�𣬶���Ӫ����Ϊһ���������ְ�ܵ������ʱ�������Э�������������Ҫ��Ͷ����Լ�������ߡ����ԣ�Fama��1980������һ���Ծ�������Ҫ���辭Ӫ��һ������Ȩ�����ڻ����ڲ���ӵ�й��н����ʱ���ʵ�ʿ���Ȩȴ�����л������������ʱ���Ӫ��ʣ�����棬����Ȩ��ʣ����ȡȨ�ķǶԳ��Լ�֮��Լ�IJ���ȫ�ԣ�ʹ�ڲ����ж������л���IJȡ����ԼԼ�������˽�����棬��������������ԣ�������ڻ������������ʳ��������������ԣ����羭���˵�������Ϊ�������ʱ���ʧ���ⲻ��Ӱ������ʱ���Ӫ�����������ʱ�����Ч�ʣ�Ҳ�������ⲿ�ʱ��г����ʱ�����Ч�ʣ��Ӷ����������ʱ�����Ч�ʣ�Ǯѩ����2013�����Ӵ���н����ʱ��ľ�Ӫ���ա�

�������н����ʱ��������Ƹĸ��Ŀ��ģʽ

Ϊ������н����ʱ��������ٵ���ʵ����������������н����ʱ��������ƵĻ����ܹ�����Ҫģʽ��

��һ�������ܹ�

����ʮ�˽�����ȫ��ȷ���������ʱ���Ϊ����ǿ�����ʲ���ܺͷ�չ��������ƾ�����Ϊ��һ�ֹ�����ҵ�ĸ�������������Բ�Ȩ�ƶȸĸ�������ҵʵ�־�Ӫ����ת�䡣���ƹ��н����ʱ����������ǹ�����ҵ��Ȩ�ƶȸĸ����Ҫ������֣������ʱ�Ϊ��������н��ڻ����ĸ�Ļ������̡�������Ϊ��Ӧ�������ʱ���Ϊ����Ϊ�ƽ����н��ڻ����ĸ���������������Ȩ������ȷ��ί�д�����ϵ��������Ȩ��ʽ��ѧ�Ĺ��н����ʱ��������ƣ���ͼ1����

ͼ 1 ���н����ʱ��������ƻ������

���ݹ��н����ʱ������Թ����������Թ��ܵIJ�ͬ��λ�����Խ����н��ڻ�������Ϊ�����Խ��ڻ�������ҵ�Խ��ڻ����������������Խ��ڻ�����ָ�����������������������ʣ���ij���ض������Խ���ҵ��Ϊ�����ҵ���Ľ��ڻ�������ΰ��2002������ҵ�Խ��ڻ�����ָ�е���ҵ�Խ���ҵ����ӯ��ΪĿ������кͷ���������ڻ�������ͼ1��ʾ����ȷ����������Ϊ���н����ʱ���������Ȩ���壬���Ȩ�������ʱ��Ĺ���������Ŀ�궨λ�����շ������ԭ���ȡ����Ȩ��Ӫ���롰ֱ�ӹܿء�������������ơ����������Խ����ʱ����е��Ĺ᳹�������ߵ�ְ����������Ϊ����ȡ���������š��������Խ��ڻ�������ֱ�ӹܿط�ʽ�������侭ӪĿ���ʵ�ֺ�����Ч�ʵĸĽ���������ҵ�Խ����ʱ���������Ϊ����Ŀ�궨λ����ȡ���������š����عɹ�˾������ҵ�Խ��ڻ���������Ȩ��Ӫ��ʽ�����г����ͼ�ֵ��ֵ���ʱ����Եı���Ҫ���ڴ˻����ϣ�����������ط���������ҵ�Խ��ڻ������ʱ���ģ���������Ȳ��죬����ҵ�Թ��н����ʱ���Ȩ������һ��ϸ��������ǽ��ڹ����ʱ������齨Ͷ�ʡ���Ӫ��˾���Ե㾭�飬��������ҵ�Խ����ʱ������ࡱ��Ȩ�����н����ʱ�Ͷ�ʡ���Ӫ��˾������Ϊ��һ���ƽ��ط����н����ʱ�ͳһ���������ڵط�����ӿ��Խ��ڿعɹ�˾���й�����ҵ�Խ����ʱ�Ϊ������Ȩ��Ӫʵ��̽���������������¹���������Ҫ�������ŵ㣺һ�������ڽ�һ����ȷ�������ŵ���Ȩ�����λ��������н����ʱ�����Ȩ��Ӫ��ʽ���������ʱ�ΪŦ������ȨΪ������ί�д�����ϵ����ʵ�Ż����н����ʱ�ί�д����ķ�ʽ�����������ܹ����ø��ӿ�ѧ��Ч���ʱ��ල������ֶΣ�ѡ������������ʱ�ί�д���·�������ƹ��н��ڻ����Ĺ�˾������ǿ�����н��ڻ����������յ�����������ʶ���ٽ�����ҵ�ع鱾λ��רע����ҵ��չ��

��������Ҫģʽ

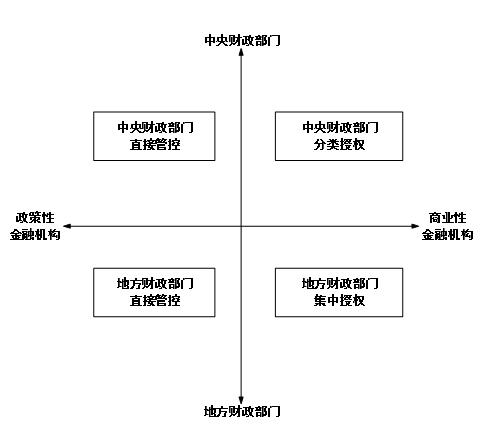

���н����ʱ��������漰�����ش��۸��ӣ����ڻ������ܶ�λ������˼ල����Ķ���������컯����һ����������������Ӧ������н��ڻ�����������Ҫ����������������н��ڻ����������ơ���ͼ2��ʾ�����Ĵӽ��ڻ����Ƿ�е�������������������ͽ�������������������㼶��������ط�������ά�Ƚ����н����ʱ������������Ϊ��������ģʽ��

ͼ2 ���н����ʱ��������Ƶ�ģʽ���

1.�����������������Ȩģʽ����ģʽ��ָ�������������Ȩ���н����ʱ�Ͷ�ʡ���Ӫ��˾�������г�����ְ����Ͷ�ʡ���Ӫ��˾��������Ȩ����Ȩ��Χ�ڵĹ�����ҵ�Խ��ڻ������й���ְ�𣨲μ�ͼ2�������������ޣ������ա�ָ��������Խ��ڻ����ķ��࣬��ҵ�Խ��ڻ���Ӧ�����漰���ҽ��ڰ�ȫ��������ǿ�Ľ��ڻ�����ʩ�����������ҵ�о�����ҪӰ��Ĺ��н��ڻ��������ھ���������������ڻ���������������Ź�������ҵ�Խ��ڻ��������ʲ���ģ��ӵ�к��Ľ�����Դ���������������ȫ���ص㣬���ҹ�������ϵ��չ�ĺ������������н����ʱ�Ͷ�ʡ���Ӫ��˾���ڹ�����Ȩ��Χ�����й��н����ʱ�������ְ��Ĺ��ж��ʹ�˾����Ϊ�����ʱ��г���������רҵƽ̨�����������ʱ���Ϊ����ǿ�����ʱ���Ȩ��Ӫ���Ƹĸ�Ĺؼ����塣��ָ���������ȷ���Ҫ�����г���������������ӹ��н����ʱ�Ͷ�ʡ���Ӫ��˾�����á�����ǽ�����������ʱ�Ͷ�ʡ���Ӫ��˾�齨�������Ե㾭�����б�Ҫ��������ҵ�Խ��ڻ������棬���ݽ��ڻ����IJ�ͬ��λ��չ���н����ʱ�Ͷ�ʡ���Ӫ��˾���Ե㡣����1��ʾ�����н����ʱ�Ͷ�ʹ�˾���н����ʱ���Ӫ��˾��Ŀ�궨λ��Ȩ�����ڻ�����Χ���ܿ�ģʽ�Ϳ��˻��Ƶȷ���Ӧ�����������֡�����ҵ�Խ��ڻ����ij����˾�ӪȨ������������ʱ�Ͷ�ʡ���Ӫ��˾��һ�Ƿ��Ͻ��ڻ�ҵ��Ӫ�����ƣ������н����ʱ�������רҵ���Ŷ��������������������Ͷ����Ч�ʣ��Ż�������Դ���ã����ǹ����ʱ�Ͷ�ʡ���Ӫ��˾����������������ŶԽ��ڻ�����Ӫ��ֱ�Ӹ�Ԥ�����Ͳ������Ź���������Ԥ������Ч����ʧ�ķ��ա�

��1 ���н����ʱ�Ͷ�ʹ�˾����н����ʱ���Ӫ��˾�Ƚ�

|

�� Ŀ |

���н����ʱ�Ͷ�ʹ�˾ |

���н����ʱ���Ӫ��˾ |

|

Ŀ �� |

�������ս�ԡ��Ż����н����ʱ����ýṹ������Ч�� |

�������н����ʱ���ӪЧ����ر� |

|

Ȩ�����ڻ�����Χ |

���漰���ҽ��ڰ�ȫ��������ǿ��������ڻ�����ʩ�����

������ҵ�о�����ҪӰ���������ڻ��� |

���ھ��������������ڻ��� |

|

�ܿ�ģʽ |

ս���Ժ���ҵ��ع�Ϊ�� |

�����Գֹ�Ϊ�� |

|

���˻��� |

��Ȩ�����ڻ����Ŀ��˲����ڹ᳹����ս�ԡ�����ʵ�徭�á����շ������ʱ��ر� |

��Ȩ�����ڻ����Ŀ��˲����ڹ����ʱ����������շ����ͱ�ֵ��ֵ |

2.�����������ֱ�ӹܿ�ģʽ����ģʽ��ָ�����������ֱ�ӹ��������Խ��ڻ��������г�����ְ����ǿ������������Ŷ������Խ��ڻ��������������롰���ơ����μ�ͼ2�������������ޣ��������Խ��ڻ����Ǽ���������������Եľ�Ӫʵ�壬�Թ���ս�Ժͺ������Ϊ������֯���ڻ�������ʣ�����ѭ���ڻ����ԭ�����ս��ڻ��Ƽ���ʽ������Ӫ���䱾�ʡ�������������������������Խ��ڻ��������й�ũҵ��չ���С��й����������е������������Լ������Է���������ڻ�����������ڻ������������IJ���֧�ֺ����ñ�֤���᳹��������ũ����չ��֧�ֺ��ƶ����ڲ�Ʒ���ڵȹ�������Ŀ�ꡣ�����������ֱ�ӹܿ������Խ��ڻ�����һ�Ƿ��ϼ�ǿ���н����ʱ�ͳһ�����Ļ������������ڱ��ϳ�����Ȩ�档�б�����ҵ�Խ��ڻ����ĸ߶��г�����Ӫ�������Խ��ڻ���Ӧ�����ߵ����ԣ��ɲ�������ֱ�ӹܿ�������������Ϣ��ȡ·�����������ڻ�����ʵ����Ŀ���Ч����Ч��������ֱ�ӹܿ�ģʽ�ܹ�����ί�д�����������Լ����Ҫ����֯�ɱ���������ã���������Խ��ڻ����ľ�Ӫ��Ч����Ӧ��ע������������������ֱ�ӹܿ������Խ��ڻ����ǻ��ڳɱ�Ч�濼���¹淶��������������ڻ�����Ϊ���ĵĽ���ѡ����������������ӵ�г�Խ�ɶ����ݵ�������ԤȨ��

3.�ط���������ֱ�ӹܿ�ģʽ����ģʽ��ָ�ط��������Ź����ط������Խ��ڻ��������г�����ְ����ǿ���ط��������Ŷ������Խ��ڻ��������������������������μ�ͼ2�������������ޣ����ط������Խ��ڻ�����ָ�ɵط������������ʻ��������֧�֣������ڵط��������÷�չս�ԣ�����ӯ��Ϊ��ҪĿ�ĵĽ��ڻ������б������������Խ��ڻ������ط������Խ��ڻ����ʽ���Դ��Ϊ���ޣ�����������Խ��٣����շֵ������в���ȫ���ܵ���2015������Ҫ��ǿ�������Ƹĸ�ط���������ֱ�ӹܿ������Խ��ڻ�����һ�Ƿ��Ϲ��н����ʱ�ͳһ���ơ��ּ�������ԭ�ط����������������ܵط��������ŵ���Ȩ�����������Թ��н����ʱ��ij�����ְ��������ʵ�ֹ��н����ʱ��Ĵ��Թ��������ǵط����������Բ�Ȩ����Ϊ��Ҫ�ֶΣ�������Ч�ӿ���ڻ����Ĺ�˾�Ƹĸ�淶�ط������Խ��ڻ����Ĺ�˾��������ֱ�����ܿ�ģʽ�µ��ʱ�ί�д��������϶̣�ʹ�ط����������ܹ���ֱ����������˽������������Խ��ڻ����Ķ̰�����գ��ⲻ�������ڲ���������Ա���ʵ��ȷ�������Խ��ڻ����Ĺ������������ƽ��裬���Ż��ط�������Դ���á���Դͷ�Ϸ������ڷ��գ����������ڶԴ�����ʩ����Ч�ල�����ٴ����ɱ���

4.�ط���������������Ȩģʽ����ģʽ��ָ�ط�����������Ȩ���ڿعɹ�˾���г�����ְ�𣬽��ڿعɹ�˾��������Ȩ������Ȩ��Χ�ڵĹ�����ҵ�Խ��ڻ������μ�ͼ2�������������ޣ��������������н����ʱ����ط���ҵ�Թ��н����ʱ���Ϊ��ɢ��������С⑪�����ڸ�ʡ���С�����������������ò����뾭�÷�չˮƽ�IJ�ͬ�������ʱ��ṹ�Ͳ���Ҳ���в��죬�ֱ��齨���н����ʱ�Ͷ�ʡ���Ӫ��˾����Ȩ������ijɱ��ϸߡ����ڳɱ�Ч��Ŀ��ǣ��ط��������Ÿ��ݱ���ʵ�����������Ȩ���ڿعɹ�˾���г�����ְ���ǽ���ѡ�����ڿعɹ�˾⑫ָ��ͬһ����Ȩ�£�Ȩ����Ӫʵ��������ּ����ϵ����С�֤ȯ�ͱ���ҵ��Ľ��ڼ��Ź�˾�����ڿعɹ�˾���ܵط���������ί�й����ط���ҵ�Խ��ڻ��������ϵط����н��ڻ����г����ĸ��Լ������ʱ���Ȩ��Ӫ�ĸ�Ļ���������Ϊ�ط���ҵ�Թ��н����ʱ���Ȩ�����������м�Σ����ڿعɹ�˾���Ͻ��ܵط��������ż�ܣ�������������Ȩ����Ȩ�����ڻ�����������ʵ�ֵط���ҵ�Խ����ʱ����г������������ϵط������Ŀ����������⣬���ڿعɹ�˾Ӧ��ǿ�ڲ���������շ���������Ȩ�����ڻ���֮��ķ��մ��ݣ�������Ч��������ǽ�����ơ�

��ǰ���ط��������ڻ����Ĺ������ƶ��ֶ��������в�������ֱ����ɶԽ��ڻ������Թܿ���Ҳ��ʵ�ʿ�����Ϊ����ί�Ľ��ڻ������ܹ���ί�Ĺ�Ͻ�������������Ź�˾�����֧���ʲ�Ͷ����ɽ��ڻ������γɵĹ��н��ڷ����ʱ��Ĺ������ط����н����ʱ�����Ӧ��ϵ�����ɫ�������������������н����ʱ�Ч�棬���÷���ʵ�徭�ü��������ڷ��յ�Ҫ��������ͣ������������������������

�ġ����н����ʱ��������Ƶ�ʵʩ���ؼ��������ƶȱ���

���н����ʱ��������Ƶĸĸ��뷢չ��һ��ӵ�ϵͳ����,��ʵʩ��Ҫ��Эͬ��Ч�Ļ������ƶ������ϡ�

��һ�����ƽ��裺Ϊ���ڻ���������ӪЧ���ṩ֧��

1.���Ʒ��������ṹ��ʵʩרְ�ⲿ�����ƶȡ����н����ʱ���������Ҫ�����������רҵ�����������ڻ�����Ϊ���н����ʱ������壬�����������ṹӦ���ڷ��ƻ����г��������н��ڻ���Ӧ�ѵ����쵼�л�Ƕ�빫˾�����ṹ��������˾����ˮƽ��Ӧ��ǿרְ�ⲿ�����ƶȽ��裬�ɲ������Ż����������˻���Ƹ�á�ί��רְ�ⲿ���½�����ڻ������»ᣬרְ�ⲿ����Ӧ������ǿ�����ڡ����ɡ��ƻ��רҵ֪ʶ���������������������������ڻ����ľ�����ල��ʹ���ڻ����ľ��߿�ѧ���ԡ��ල������Ч���ڻ�������Ƹĸﱳ���£����н����ʱ���ǹ��н����ʱ��Ľ����ںϣ�Ҫ����н��ڻ����ڲ���ȷ��Ȩ�����ڶ��»��е�������Ȩ����������Ȩ����Լ��������

2.��ȫ�ڲ��ල���ƣ�������Ϣ���ȡ�ʵʩ�������ʱ���Ϊ�������н����ʱ��������ƣ���ζ�Ź��н����ʱ�Ҫͨ�����ί�к���Ȩ���й�Ȩ�������᳹����ս�ԣ�ʵ������ڹ��ܡ�Ӧ���ش����������������������ڲ��ල���ƽ��蹤����һ����ǿ���ڻ����ڲ����������ͨ��������Ʒ������������ģʽ��ʵ�����ȫ���ǵ�������Ч�ʺ�Ч������������Խ�����������̬�����������ˡ������ת�͡�����������Ϣ���ȣ�������ҵί�й�ϵ����������߳������¸��̶߳ȵ���Ϣ���Գƣ���Ϣ���Ƚ���������Ҫ����ö��������ڣ�2016�����ֽ��ȣ�2018������ˣ������ӹ��н����ʱ���Ȩ��Ӫ��ϵ�е���Ϣ���Ƚ��裬���������ʱ�ί�д�����ϵ������Ϣ���Գ����µ����Դ����ɱ������ǽ�����Ч���ڲ����ƻ��ƣ���ǿ���ڻ������չ��������Ʒ���Ԥ��������Ӧ�Ի��ƽ��裬�γ���ǰȷԤ����������Ч���ơ��º���ķ��տ�����ϵ��

�������ƶ��Ż���Ϊ���㼶��������ְ��Ϊ�ṩ��ѭ

1.���ƹ��ʹ��������ƶȽ��裬��ַ����ƶ�Լ�����������ƾ��õ������λ�������ֱ֯�ӹ���ȫ���ʲ����߹�ͬ���������䵱������֯�ı�Ȼ�ԣ���������1991����������Ϊȫ���ʲ��Ĵ����ߣ���ι淶����Ϊ������ȫ��ල�ǵ�ǰ����Լ��������ƵĹؼ������ʹ��������ƶ����������������ල���������ʲ���Ӫ��Ч����Ҫ���ݣ�Ҳ�Ƕ��ٹ����ʱ�ί�д������������御ְ����ά���á���Ӫ�ù����ʱ����ƶȹ��ߡ����ʹ��������ƶ��������������Ρ���̬���ල���ơ����ƹ����������Ϊ�ֶμ�����Լ�������ʱ������;�Ӫ��ʵ�ֹ����ʱ���Ӧ�й��ܡ����ƹ��н����ʱ��������ƣ������ƽ����ʹ��������ƶȽ��裬��ַ�����һ�ƶȵļ���Լ�����ã�������ά������Ⱥ�ڶԹ����ʲ�������֪��Ȩ�ͼලȨ����ʹ��

2.��ȫ��������ƶȣ���ǿ���������ܡ��ҹ����н����ʱ���ģ�Ӵ�����Ȩ��Ӫ���Ƹĸ���ζ��ί�д��������Ľ�һ���������ܿؼ�Ч������ȷ���ԣ�ؽ���Ϊ������Ч����������ƶ���֧������ǿ�Խ����ʱ�Ͷ����Ӫ��˾������������ȷ��Ͷ����Ӫ��˾�Ϲ澭Ӫ�ı�ȻҪ�������������Ӧ���ƶԽ����ʱ�Ͷ����Ӫ��˾ʵʩ����ල���ƶȣ����о��ƶ����н����ʱ�Ͷ����Ӫ��˾�����н��ڻ�����������ƶȣ��������������ָ���������ط��Խ��ڻ���Ӧ��ѭ������ڹ��н����ʱ�����������ƶȣ�����ϵ��ع��н����ʱ������ص��ƶ��ɲ�����ǿ�IJ�������ƶȣ���ȷ���н����ʱ�ί�д��������ϵĸ����塢������Ӧ��ѭ���ƶȹ淶���γ���������ҵ�ڲ��������Ԥ����������ơ�

3.����н������ƶȣ�̽�����н��ڻ���Ա���ֹɼƻ���Ա��������ҵ�����Ĺؼ������ߣ�������ҵ����Ҫ������ط������ң�2018����н����ϵ����Ա���Ļ����Ե�����Ӧ�ĸ������Աн����ϵ�����ӷ��ֽ�н����أ�����̽��ʵʩԱ���ֹɼƻ����г��ڼ�����ʽ��Ա���ֹɼƻ���Ϊһ�ּ��弤����ʽ��ȡ����Ա���ŶӶԼ���Ĺ��ף�����ܹ��ٽ�����Э������Ϣ������Chang�ȣ�2015������ָ���������ȷ����г���ѡƸְҵ�����ˡ�ʵ���г���н�������ƺ�̽��ʵʩ����������ҵԱ���ֹɼƻ�������ȡ����ǰӦ���ݹ��н����ʱ����ܶ�λ�IJ��죬�Խ��ڻ�������������ĸ�̶���ΪԱ���ֹɼƻ��ƽ����ȵĺ���ָ�꣬��������ҵ�Բ����ھ�������Ĺ��н��ڻ�����Ϊ�Ե������ص��ƽ���ͨ����������ͬ���������ǿ�ƺ�ͬ�����������ڻ���Ա��ѡ����������ҵ��ֵ����ж���

�塢����

��ǰ���ҹ��������ڲ����������չ����ʱ��������ʵ�徭�ø�������չ�ǽ��ڻ�������ְ���������ͻ�����ڷ��ա�ʵ�ֹ��н����ʱ���ֵ��ֵ�ǽ���ҵ�����ɳ�����չ�ı�ȻҪ���м��ڴˣ���ָ��������Խ������н����ʱ��������ơ����ƹ��н����ʱ������ƶȡ��Ż����н����ʱ���������������ս���ԡ�ǰհ�����߰��ţ��Խ�������ʱ�Ȩ��������Ȩ���塢���ֲ��š�����Ч�ʲ��ߡ����ƻ������ε�ì�ܺ������������Ե�ǰ���н����ʱ��������ٵ���Ҫ����Ϊ����㣬��ί�д�������Ϊ��Ҫ�ӽǣ���Ͻ��ڻ����Ƿ�е�������������Ͷ�������Լ�����������㼶��������ߵط��������н����ʱ������������Ϊ���ֿ�ѡģʽ���Թ������ʱ��������ʱ�Ӫ��Ϊ���ߵĹ��в�Ȩί�д�����ϵ��ͬʱ�����Ļ�̽��������н����ʱ���������������ƥ��Ĺ�˾����������������Լ���ȹؼ����ơ��������ʱ�������ί�д�����ϵ�����ٴ����ɱ������Ժ����ԣ��ǹ����������ʱ���Ϊ�����н����ʱ����������Ƶ�����Ҫ����Ȼ���κ�һ�ֺõ����ƶ�Ҫ���价������Ӧ�����н����ʱ���������Ҳ�����⣬����Ҫ���������淶�����ƶȻ����ȵı仯�����г������ƶȴ��������ι��н����ʱ���������������������ʵ�ֹ��н����ʱ�����ǿ��������

��

ע��

�ʱ���ָ������Ͷ��������Ӫ���ܲ���Ч����ʽ��ʲ��DZ�һ����֯ӵ�л���Ƶġ�Ԥ�ڻ����һ��֯���������������Դ���������о��������н����ʱ�����ָ���Ҽ�����ȨͶ������ֱ�ӻ��ӶԽ��ڻ����������γɵ��ʱ���Ӧ���е�Ȩ�档

�������ἰ���������������ҵ���������н��ڻ������������н�����ҵ������ָ���Ҽ�����ȨͶ������ֱ�ӻ��ӳ��ʵĽ���ʵ�壬�������С�֤ȯ�����յ���ҵ����ڻ����Լ����ҿ������С��й����������С��й�ũҵ��չ���е������Խ��ڻ�������ͬ�ᄈ�»��в�ͬ�ij�ν��

������Դ��ʮ����ȫ���˴�ί�����λ������鷢���ġ�����Ժ����2017��ȹ����ʲ�����������ۺϱ��桷�͡�����Ժ����2017��Ƚ�����ҵ�����ʲ���ר��桷��

������Դ��֤ȯʱ���� http://kuaixun.stcn.com/2019/0123/14817374.shtml��

������Դ��ʮ����ȫ���˴�ί�����λ������鷢���ġ�����Ժ����2017��ȹ����ʲ�����������ۺϱ��桷�͡�����Ժ����2017��Ƚ�����ҵ�����ʲ���ר��桷��

������Դ���й��������� http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/375280 5/index.html��

������Դ��CEIC���ݿ⣬�����ӹ��������ɡ�

������Դ�����˲ƾ�https://finance.sina.com.cn/roll/2019-05-11/docihvhiqax793523 0.shtml��

���Ľ��������Խ��ڻ���ͳ��Ϊ��ҵ�Խ��ڻ��������ա�ָ�������������Ҫ���������ҽ��ڰ�ȫ��������ǿ�Ľ��ڻ�����ʩ���������ҵ�о�����ҪӰ��Ĺ��н��ڻ��������ھ���������������н����ʻ��������ҿ������������������Խ��ڻ��������Ϸ�չ�����ļ������������ҵ�ԵĿ����Խ��ڻ����������Խ������Ϊ�����Խ��ڻ�����

2018��7�¹���Ժ�����ġ������ƽ������ʱ�Ͷ�ʡ���Ӫ��˾�ĸ��Ե��ʵʩ�������ȷ�Թ����ʱ�Ͷ�ʡ���Ӫ��˾�Ե㹤����������

⑪ ������Դ������Ժ����2017��Ƚ�����ҵ�����ʲ���ר���http://www.mof.gov.cn /zheng wuxinxi/caizheng xinwen/201810/t20181 025_3054216.htm��

⑫ ����1999��2�¹���������ڼ�ܲ��ţ����������м��ίԱ�ᡢ����֤�����֯�����ʱ��ռ��Э�ᣩ���Ϸ����ġ��Խ��ڿعɹ�˾�ļ��ԭ�Խ��ڿعɹ�˾�Ķ��塣

��

�ο����ף�

�����飬��ѧǿ. 2016. ������Դ��ʵ�徭���Ż������о�. ��������, 5: 16~25

���£�������. 2017. ���ڷ�ȨӰ�쾭��������ͨ�����������й�ʽ��Ȩ��һ����������. ��ó����, 38(03): 5~20

���ᴺ���ž����ᳬ. 2017. �������Ƹĸ��뾭��Ч��������������ʡ��������ݵľ������. ��������, 6: 9~22

������. 1991. �����ƾ�������ì�ܼ�������ʽ�Ƚ�. �����о�, 1: 3~9

���й�,������. 2006.ί�д�����������.ѧ����, 1:69~78

��ΰ������. 2002. ���ڴ�ǵ�. ������: ���������������

���ᳬ����־��. 2018. ��������ʵ�������ij���������:����ʮ�Ŵ�������Ƹĸ�. ���羭��, 41(09): 3~25

��ö���������. 2016. �����й�����ҵ����������ϵ�����Ӧ��:��������ҵΪ��. ����о�, 2: 3~13

Ǯѩ��. 2013.��ҵ�ڲ��ʱ�����Ч�������о����������������Ӻ��ڲ��˿��Ƶ�һ������ӽ�.����о�, 10:43~50+96

���ֽ�������������ö�. 2018. �ҹ���������������ƶȹ���:���ڹ��⾭�������о�. ����ѧ��̬, 9: 51~66

����. 2018. ��ʱ���������й�������ϵ�����������ϵ�ִ���. �����о�, 53(07): 4~20

�Ž�. 2018. �ҹ��������Ƹĸ���ݽ��켣��ȡ��۲�. �ĸ�, 5: 37~47

��άӭ�����в�������. 1995. �����ƾ����е�ί�����������˹�ϵ:���۷��������ߺ���. �����о�, 4: 10~20

�ܵ�. 2015. �ط������е������Խ��ڹ���:�ƶ�����ϵ�ع�. ���������, 29(05): 59~63

������. 2000. ��������ҵ������. �����о�, 11: 3~12

Chang, X., K . Fu, A . Low, W . Zhang. 2015. Non-executive employee stock options and corporate innovationvol. Journal of Financial Economics, 115(1): 168~188

Demsetz, H. 1967. Toward a Theory of Property Rights. American Economic Review, 52(2): 347~359

Fama, E. F. 1980.Agency Problems and the Theory of the Firm. Journal of Political Economy,88(2) : 288~307

Jensen, M. C., W. H. Meckling. 1976. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4): 305~360

|