前段时间央行公布了《中国金融稳定报告(2019)》,其中用很大篇幅讨论了“中国住户部门的债务问题”。根据央行最新公布的数据(截至2018年末),浙江省是“居民杠杆率”(负债水平)最高的省份,而海南省则是2015年“去库存”以来“居民杠杆率”上升最快的省份。

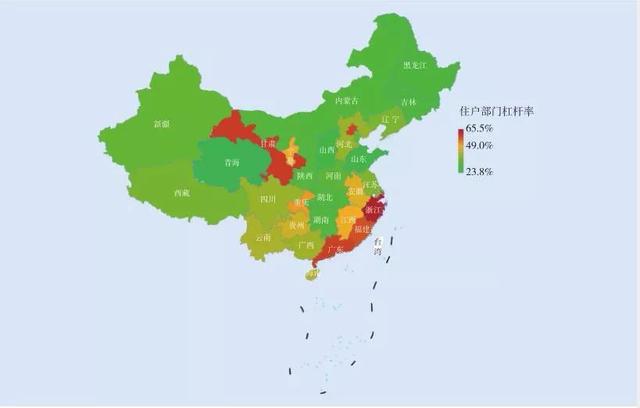

住户部门杠杆率情况

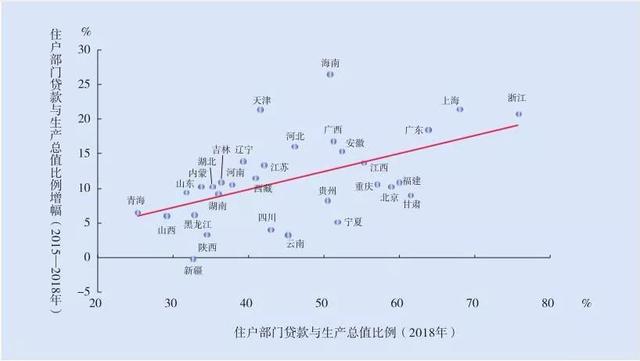

这个图表的横轴,是截至2018年末“住户部门杠杆率”的情况,越偏右侧杠杆率越高。所谓“住户部门杠杆率”,是用“住户部门”的负债,除以当年当地的GDP总额。“住户部门”,指的是居民家庭和个人。央行在计算杠杆率的时候,分子的“住户部门贷款”不仅仅包含了银行贷款,应该还包括了公积金贷款等。

所以,央行计算出的截至2018年末的全国住户杠杆率为60.4%,超过了国际清算银行公布的52.6%。原因很简单,国际清算银行没有计算公积金贷款等。上述图表的竖轴,则是2015年去库存以来杠杆率增减情况,位置越高表示杠杆率增加越多。

根据央行数据,2018年“住户部门杠杆率”超过全国水平的省份(直辖市)有:浙江(83.7%)、上海(83.3%)、北京(72.4%)、广东(70.6%)、甘肃(70.1%)、重庆(68.6%)、福建(65.8%)和江西(63.1%)。而在“杠杆率增长最快”的方面,海南遥遥领先,几年间杠杆率增加了26.4个百分点。其次是上海、天津、浙江和广东,分别上升21.5个、21.4个、20.8个和18.4个百分点。

我们再看一下央行在《中国金融稳定报告(2018)》里透露的截至2017年末的住户部门杠杆率情况。当时央行给出了如下的图片:

2017年末杠杆率超过全国平均水平的省份分别是:上海(65.5%)、浙江(65.4%)、甘肃(59.8%)、广东(59.1%)、北京(58.8%)、福建(57.5%)、重庆(50.6%)、宁夏(49.3%)和江西(49.2%)。跟2018年末的数据对比一下,我们就会发现:浙江一年间大幅上涨了18.3个百分点,是过去一年杠杆率攀升最快的。

浙江一个省,但它的住户杠杆率超过了上海这样的直辖市,更能显示出当地居民买房上的激进。

“住户贷款”结构

或许有读者会说,住户贷款不全用来买房子,还有经营贷、消费贷。下图就是央行给出的“住户贷款”的结构。

如果仅仅看这个贷款结构图,你会觉得房贷不过占了住户贷款的53.9%。其实,中长期消费贷款大部分被挪用来买房子,即便是短期消费贷款,也是变相的房贷,很多甚至被用来支付首付款(通过滚动可以延长期限)。至于个人经营贷,也是如此。

我个人估算,住户贷款里至少有85%以上的钱跟买房子有关。这很容易理解,中国人消费并不超前,为了旅游或者过一个春节去贷款,基本上不可能。为了旅游或者过节(圣诞)贷款的,是美国人。

而当前市场背景下,贷款炒股的人也很少,而且贷款炒股多在券商那里融资,这种渠道不会计入住户贷款。

中国人买房子或者遭遇重大变故的时候,有三大借钱渠道:银行、公积金和亲友。在亲友处的借款,央行是不掌握的。所以,中国居民家庭的杠杆率肯定超过60.4%。

至于杠杆率第一的浙江省,更是如此。浙江是民间借贷最活跃的省份,这一点我相信没有争议。而且,浙江人民间借贷不仅仅是买房子,还用来经商。家庭对这些债务是完全敞口的,承受无限连带责任。

这就更加剧了浙江楼市的波动性。所以,如果我们说浙江是楼市风险第一省,是比较有把握的。

总结

浙江楼市是不是到了危险的程度,未来就不可以投资了呢?我的看法是,危险是从杠杆率偏高、增加过快的角度来说的,不意味着马上会爆发,不意味着没有投资价值。

浙江财气比较旺,汇聚资金量比较大,再加上民间经济活跃,这是优势。但浙江有人口通缩迹象,除了杭州以外其他城市增量人口有限,这一点需要重视。在浙江投资买房,最有价值的是杭州,然后是宁波和纳入“长三角一体化示范区”的嘉善,还有靠近杭州市区的海宁西部区域。至于其他城市,包括温州、绍兴、湖州,就不算是好的选择了。至于丽水、衢州、台州、舟山等投资性购房就不要碰了。

包括杭州在内的浙江城市,房价都略有透支现象。杭州连续多年土地供应量巨大,未来也有消化的需要,对此大家要有清醒的认识,不要太激进。

|