2018年我国经济将继续保持平稳;跨境资本流动将持续改善;货币政策将更趋收紧,境内外利差将持续在安全边界上;汇率和跨境资本流动管理措施不会轻易放松;美、欧、日等发达经济体经济同步回暖,货币政策由分化转为一致,美元指数上涨基础弱化。

王有鑫

2017年,人民币汇率意外收获上涨,出乎市场预料,究其原因,一方面忽视了中国经济韧性和政府管理汇率的有效性,另一方面高估了美国税改作用和美元指数走势。2018年国际国内市场面临的环境更加复杂多样,市场对于人民币汇率走势预测出现明显分化,对于2018年美国加息节奏、美元指数走势、中国经济形势、中国货币政策松紧程度等问题判断都存在明显分歧,加大了2018年汇率走势判断的难度。

2017年人民币汇率由贬入升原因

从人民币对美元汇率指数看,2017年人民币汇率强势升值(见图1)。2017年,人民币对美元汇率年度升值幅度高达6.72%,仅次于2007年和2008年水平,处于历史较高水平,一举逆转过去三年连续贬值态势。与此同时, 2017年CFETS人民币汇率指数基本保持稳定,在94上下浮动,波幅不超过3.5%。CFETS货币篮子共有24种货币,从人民币兑主要篮子货币汇率走势中可以发现,2017年人民币兑篮子货币有升有降,比如人民币对美元、港元、新西兰元、日元、卢布等实现升值,对欧元、林吉特、泰铢、英镑、新加坡元、澳元、加元等贬值。升贬值货币在篮子中的权重占比基本各半,因此,带动CFETS汇率指数基本稳定。

人民币汇率由贬至升经历完整周期有其内在逻辑,2017年五大因素同步变化带动人民币汇率走强。

一是中国经济增长由下行趋势转为基本稳定。经济增长是决定汇率长期走势的基础,经济稳则信心稳、则汇率稳。进入2017年以后,中国经济逐渐企稳,工业去产能效果逐渐显现,工业PPI和工业企业利润增速同比大幅提高,稳定了市场信心,外资流入逐渐增加,对外投资也逐渐趋于理性。2017年GDP实际增速为6.9%,较2016年提高0.2个百分点,均衡汇率中枢提高,为汇率稳定提供了有利支撑。

二是跨境资本流动由大幅流出转为基本平衡。综合考虑非储备性质的金融账户逆差与净误差与遗漏项目发现,2015年下半年我国跨境资本共流出4332亿美元,2016年进一步扩大至6279亿美元。而2017年前三季度已降至508亿美元,如果只观察合法流动渠道下的非储备性质的金融账户,更是由逆差转为顺差,合计流入1121亿美元。跨境资本流动形势改善支撑人民币汇率企稳(见图2)。

三是美元指数由上行转为下调。人民币汇率表现为随美元指数变化而反向波动。美元自2012年进入新一轮牛市周期,自2017年初达到本阶段高点103,自此之后随着“特朗普交易”退潮、新政开展不及预期、长期国债收益率加息后不升反降、欧元英镑日元等非美货币强势反弹,使美元指数大幅回落,目前在91下方。根据人民币汇率中间价形成公式,带动人民币被动升值。

四是汇率管理更趋积极主动。“8・11汇改”之后央行采取了一揽子措施应对,汇率管理更加积极主动。早期主要采取外储直接入市干预、窗口指导、口头干预等手段,后期增加了利率调汇率、征收远期购汇风险准备金率等价格手段,同时辅以中间价形成机制改革和“扩流入、限流出”等政策。汇率管理工具更加完备,对国际国内时局和内外部、金融市场之间的联动情况把握更加清晰,管理效果越来越好。

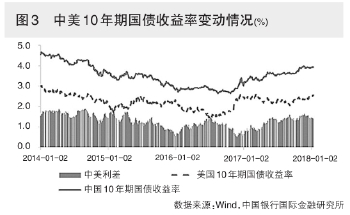

五是境内外利差由收窄转为扩大。2017年以来,我国在不调整政策利率的情况下,通过金融去杠杆,使M2和社融增速下降,收紧市场流动性,货币市场利率和其它短端利率大幅提升,尤其是2017年5月以来表现更为明显。与此相反,美国10年期国债收益率在加息后变化不大,境内外无风险利差再次扩大,既阻止了境内资本大规模外流,也吸引了外资流入(见图3)。

2018年人民币汇率走势研判

上述五点因素在汇改前后的变化构成了汇率周期转换的基础。因此,判断2018年人民币汇率走势不可避免地要对上述因素走势进行分析。而在分析之前,可能需要解决几个与上述因素密切相关的疑问:一是2018年中国经济会继续企稳还是再次下行?二是美联储加息是快还是慢,美元指数会升还是降?三是我国货币政策是会继续收紧还是维持现状?四是外汇管制会放松还是保持不变?对这四个问题的不同回答,将影响对人民币汇率走势的判断。

第一,中国经济增长曲线:不是V,也不是倒U,仍是L。2017年实际GDP增长率为6.9%,明显超出市场预期。如果就此认为经济增速将实现“V”型反转,似乎言之尚早。2017年中国经济的稳定主要不是由需求增加导致的,而是过剩产能被市场或行政手段去掉、无效供给减少导致的。主要表现为工业品出厂价格指数上升,包括国企和私企在内的企业盈利改善,销售增加。与此同时,消费者物价指数维持在低位,经济增长质量改善。过去工业去产能与金融去杠杆两个问题叠加,使中国面临的问题复杂化。2017年随着企业盈利改善,实体领域去产能和稳定杠杆问题基本化解;金融领域去杠杆也取得一定成效,M2和社融增速回落,银行同业、通道和表外理财业务得到一定控制,经济增长基本面得到改善,金融机构和企业资产负债表得到优化。从2017年全国金融工作会议和中央经济工作会议表态看,预计2018年金融去杠杆仍将持续,需求端还将面临一些挑战,尤其在全球货币政策同步趋紧背景下,国内流动性将继续收紧,货币市场利率和企业融资成本大概率将继续走高,企业投资和个人消费信贷需求将得到部分抑制,经济增长仍面临一定挑战。因此,供给端趋稳,需求端面临重构冲击,将导致2018年GDP增速小幅回落,不会出现倒“U”型激烈场面,中国经济仍处于“L”型底部,进一步积蓄反转力量。

第二,美联储加息只慢不快,美元指数易贬难升。目前市场对于今年美联储加息次数存在明显分歧,支持加息4次、3次和2次的都不在少数,根本分歧在于对美国经济走势和通胀的差异判断。支持过快加息的一派认为,美国经济复苏已基本稳固,随着特朗普税改正式推出,2018年美国经济将明显走高,投资和消费增长也将带动通胀指数迅速达到2%目标水平,因此,美联储将以更快速度加息。然而,他们忽视了税改和加息政策本身是相悖的,如果加息过快将抵消税改对投资和消费的刺激作用,也夸大了税改对经济的促进作用,预计2018年美国经济只会较2017年小幅增加0.1-0.2个百分点,不会出现明显跃升。而且,目前美联储加息除了受经济基本面影响,受国内政局的影响在加大。一方面,2月份新的美联储主席将上台,货币政策取向成疑,特朗普支持温和加息和弱势美元政策,这一届美联储将在很大程度上受特朗普影响。而且根据过去的经验,一季度受严寒天气影响,美国经济增速通常都不高,因此,一季度加息概率不大。另一方面,美国将于11月份启动中期选举,从近期政府短暂关门事件看,共和党很有可能丧失在参众两院多数席位,特朗普今后两年政策推出和执行受限,将影响未来美国经济增长预期。因此,下半年美联储可能只会加息1次。此外,2017年欧洲和日本经济超预期复苏,货币政策转向预期升温,英国和加拿大央行也正式启动加息进程,主要发达经济体经济增长和货币政策由分化转为一致,将带动美元指数继续回落。从全年来看,美元指数大概率将降至90以下,将由牛市进入熊市。

第三,货币政策将继续收紧,中美利差依然处于高位。从中央经济工作会议可以看出,2018年货币政策主要目标是防风险、促增长和金融去杠杆。这与去年7月全国金融工作会议“服务实体经济、防控金融风险、深化金融改革”三项任务一脉相承。在这个大背景下,预计2018年我国货币政策将主要采取“隐性加息+扩表+严监管”的操作手段。一是价格工具趋于紧缩,MLF、逆回购等操作利率整体将继续波动上行,既符合国际利率中枢上移趋势,又能缩窄操作利率和货币市场利率之间的差距,保持中美利差在安全边界上,理顺价格信号,抑制市场过度投机和套利行为。二是数量工具保持适度增长,利用公开市场操作和创新金融工具,如特殊时点的临时准备金动用安排、MLF、SLO等,主动调节流动性,确保资产负债表一定增速,既满足市场流动性需求,又可以控制市场利率过度上行,支持实体经济发展。三是继续保持严监管和金融去杠杆,可以防控因市场环境变化对金融系统的冲击,避免影子银行和资产价格调整风险跨市场、跨机构、跨产品蔓延和传染,防范“明斯基时刻”发生。

第四,外汇管制有收有放,跨境资本流动有望再次实现净流入。从2017年12月底外管局严格境外取现等措施看,跨境资本流动管理措施不会轻易放松。不过,在人民币的跨境流动上将给予更多支持。1月5日,央行发布《关于进一步完善人民币跨境业务政策促进贸易投资便利化的通知》,在坚持“服务实体经济、促进贸易投资便利化”的基础上,鼓励企业使用跨境人民币结算,同时放开个人其他经常项目下的人民币跨境收付业务,支持个人跨境使用人民币。人民币在实体经济领域的跨境使用和流动将减少汇率的无序波动,结合目前的跨境资本流动态势和货币政策走势,预计2018年我国跨境资本流动将再次实现净流入,将支撑人民币汇率继续走强。

从上述情境看,2018年我国经济将继续保持平稳;跨境资本流动将持续改善;货币政策将更趋收紧,境内外利差将持续在安全边界上;汇率和跨境资本流动管理措施不会轻易放松;美、欧、日等发达经济体经济同步回暖,货币政策由分化转为一致,美元指数上涨基础弱化。因此,2018年上述因素将支撑人民币汇率继续走强,预计全年升值2.5%左右,人民币对美元汇率将收于6.35上下,助力人民币汇率逐渐达到“8・11汇改”当天水平。但不同时点走势会有所差异,在人民币春季上涨攻势升破6.4后,人民币汇率会处于基本稳定态势,围绕6.4上下波动,二、三季度有调整压力,四季度升值预期会再起。全年呈微笑曲线走势,两头高中间低。主要是考虑到欧元区可能会在四季度加息,完全退出量化宽松政策,美国二、三季度加息概率较高,四季度中期选举后,特朗普政策推进可能会受到更大掣肘,将抑制美元年底走势。

企业应对措施

汇率波动增加了企业进出口贸易定价和海外投资经营的不确定性,企业应对策略主要有五点。一是可以采用金融套期保值工具规避汇率波动风险,如远期、期权、期货、交叉货币互换等工具。按通常惯例,外汇风险敞口的80%-90%可以做套保,主要基于实际交易需求,剩余风险敞口视市场情况变化,自主安排。二是在合同中约定汇率补偿机制。比如在汇率波动5%或以上时要求额外补偿或重新定价。三是采取人民币计价、结算。增加本币在跨境结算中的使用,既符合央行最新政策规定,又可以减少汇兑损益对企业利润的影响。四是可以采取自然对冲方式。通过直接购买东道国货物或商品,将货币转化为货物运回国内。五是采取“收硬付软”方式规避风险,在进口贸易中支付汇率波动大的货币,在出口贸易中主张收取强势货币。

|