上周资金延续前期相对宽松局面,期债走出一波触底反弹行情。其中,T1803合约从新低91.43元反弹至92元附近。后期来看,在通胀预期上升、海外利率上行压制以及资金面大概率重回紧平衡等利空压制下,期债反弹难持续,后期继续寻底的可能性较大。

国内稳健货币政策不变

根据央行此前微博通告,本月25日普惠金融定向降准已于当日正式实施。从投放资金来看,2018年初普惠金融定向降准措施落地将释放流动性3000亿元左右。

图为T活跃合约走势

整体看,定向降准对市场流动性总量影响不大,并且是短期影响。央行随后应当会调整公开市场操作,维持流动性紧平衡以利于继续降杠杆。正如央行有关负责人在宣布对普惠金融定向降准时所言,此举并不改变稳健货币政策的总体取向,释放的流动性符合总量调控要求,银行体系流动性保持基本稳定。

基本面韧性仍强 短期政策以稳为主

1月下旬,国家统计局公布四季度以及2017年统计数据显示,2017年全年国内生产总值(简称GDP)总量突破80万亿元,全年实现6.9%的经济增长,超预期完成经济增长目标。在出口回暖、基建投资保持高位、消费平稳增长和企业盈利显著好转等因素的拉动下,国内实现2010年来全年经济增速的首次回升。从结构上来看,第三产业对GDP增长的贡献率继续扩大至58.8%。尽管消费支出对国内生产总值增长的贡献较前一年有所下降,但仍处于58.8%的高位,表明消费仍是经济增长的主动力。

尽管国内外环境复杂多变,但中国经济表现出较强的韧性。整体看,经济走势稳中向好,短期看不到融资成本上升等因素,政策难有转松的可能出现,基本面短期仍利空债市。

年初监管力度超预期

近期人民日报发布评论:监管部门须保持定力。进入年初以来,“一行三会”联合制定的资管新规征求意见,监管部门就监管政策与监管对象充分沟通,有利于做好监管工作,但是在沟通过程中也必须保持定力,防止被监管对象的反对声音所俘获,重新落入“行业保姆”的境地。1月国内的监管进展与去年一脉相承,监管内容上并没有超出预期,只是频率显著加快,因而再次推升了债券收益率的监管溢价。

我们预计,后期全国两会或许会成为监管节奏力度变化的时间窗口。除了维稳思路外,政府换届因素可能会导致监管压力在全国两会前集中释放。一季度或是年内监管政策最密集的阶段,全国两会后或逐步平缓,监管压力有机会出现改善,但是全年监管仍是主基调。目前来看,后期关于资管、理财以及非标管理方式等监管文件将陆续出台,可能仍将对债市产生一定的影响。

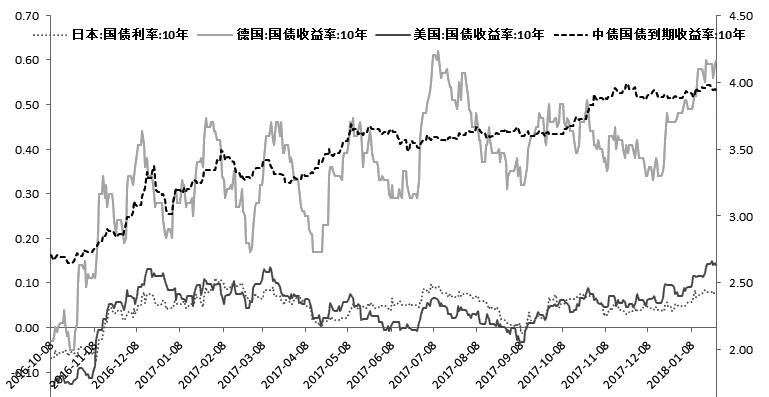

境外利率上行将与国内债市共振

考虑到减税对美国经济的提振作用、欧洲经济持续复苏带来的就业改善以及欧美的工资普遍面临上升压力,未来全球通胀走高将是大概率事件。因此,全球主要经济体货币政策收紧的趋势不会结束。主要经济体的国债利率已经出现了上行趋势,其中美德国债的上行趋势较为明显。虽然中美经济周期不同,利率并不必然同步变化,但过去多年的历史经验表明,中美利率上行往往容易发生共振。考虑到美联储加息周期还远未结束,海外市场对国内债市带来的压力值得关注。

资金大概率重回紧平衡局面

进入中下旬以来,随着年末央行临时准备金安排以及后续确定定向降准1月25日实施,银行间资金面持续保持相对宽松局面。但是在严监管去杠杆的背景下,央行不会让资金面长期保持宽松局面,后续大概率会逐渐加大资金的回笼力度。我们预计,今年恐不会出现往年春节前通过公开市场大幅投放资金的局面。从央行具体的操作来看,上周以来,央行如期逐渐加大资金的回笼,上周央行已经累计回笼资金近5000亿元。本周还有超过万亿元资金到期。因此,我们认为流动性最宽松的时候正在过去,需要密切关注资金面的边际变化。

对于春节后的资金面,我们同样需要关注。最近几年春节后资金回流银行间的速度慢于预期,同时节后临时准备金安排资金以及大量逆回购到期,节后资金面趋紧的压力较大。从我们最新测算的12月金融机构的杠杆率来看,银行类金融机构的杠杆率继续下降,但是非银类的杠杆率有不同程度的提升(主要由于12月资金整体偏松)。那么,过了春节的敏感时点,央行大概率会再度让资金面重新回到紧平衡的局面。

进入2017年12月下旬以来,受地缘政治、原油市场供应趋紧以及原油库存大幅减少超出预期等因素影响,原油价格持续大涨。因此,原油大涨导致的输入性通胀压力高企。此外,开年以来,国内两次暴雪寒潮天气笼罩,国内蔬菜价格有所上行。因此,通胀预期的上升致使短期政策宽松无望,整体仍将压制债市走势。

近期银行间市场资金面处于春节前较为宽松的时期。不过,根据央行“削峰填谷”维持紧平衡的调控思路,考虑到定向降准实施、临时准备金动用安排也陆续启用,预计央行不会容忍过度宽松,接下来将逐渐在公开市场回笼资金,资金面会逐步收紧。资金面的稳定短期带来对前期期债下行幅度较大的修复行情,预计修复的空间有限。短期内,监管加强、通胀预期、海外市场三大利空仍将压制期债走势,期债大概率维持低位振荡,继续寻底。

|