市场保持稳定,监管挑战加剧

2016年中国政府收紧房地产调控措施之后,2017年全国合约销售额可能会与上年持平或略有下降。考虑到库存/合约销售比率将维持在良好的水平,融资环境总体可支持房地产业,最新一轮调控措施将抑制房价的快速攀升,我们对2017年中国房地产业展望保持稳定。

在房价和地价快速上涨的背景下监管风险仍然较高。2016年合约销售强劲,开发商去库存压力减轻,同时售价得到改善,因此2017年房地产企业的平均毛利润率有望趋稳。我们预计房价增速虽会放慢,但也会在一定程度上抵消土地成本上升的影响。2017年中国境内流动性仍将保持充裕,进而可支持开发商的融资渠道及购房者的房贷供应。2017年全年开发商到期的境内外债券金额相对较小,债券和贷款市场仍向开发商开放,因此再融资风险可控。行业整合将会继续进行,有利于财务健康的大型开发商。

调控措施收紧的情况下,销售增长将会放缓

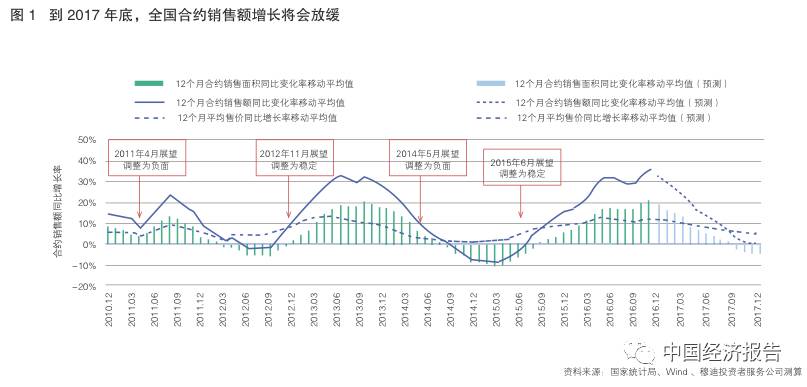

2016年前9个月全国合约销售额达到人民币6.9万亿元,同比增长43.2%;合约销售建筑面积为9.31亿平方米,同比增长27.1%。上述两项指标均处于多年高点。

2017年房地产销售增长将会放缓。与2016年全国合约销售额预计同比增长约25%的高基数相比(图1),我们预计2017年全国合约销售额会与2016年持平或略有下降。在2016年9月及10月大中城市收紧调控措施之后,销售量将小幅下降,但该下降在一定程度上会被这些城市的低库存造成的房价温和上涨所抵消。

2017年房价不大可能大幅下跌

大中城市房价飞涨加大了调控措施收紧的风险。如果2017年大中城市房价继续大幅上涨,政府可能会进一步收紧调控措施。目前约20个城市已收紧了购房或房贷标准,旨在控制过去一年住宅价格的快速攀升。这些城市在2016年前8个月的全国合约销售额中占比约为40%-45%。

尽管如此,2016年出台的调控措施的严厉程度不及造成2011年初和2014年行业下滑的措施。鉴于房地产业对经济的重要性,我们预计2017年政府不会采取像当时一样严厉的调控措施。在2011年初和2014年行业下滑时期,47个城市采取了限购措施(这些城市贡献了50%以上的全国合约销售额),同时房贷和货币政策也偏紧。当时全国范围内二套房贷最低首付比例提高到60%,高于目前20多个调控城市中多数采用的30%-70%的首付比例。中国当前的货币政策对房地产业仍具有支持性,中国人民银行的基准贷款利率和法定准备金率均处于多年低点。

在2014年行业下行周期中,一二线城市的房价回调属于可控范围,均价从2013年底至 2014年初的高点降至2015年初的低点,降幅约为5%-8%。虽然近期一线城市和部分二线城市的房价增速超过前一周期幅度,但这些城市相对较低的库存水平将降低短期内房价显著下跌的风险。与此同时,目前多个二线城市和三四线城市的住宅平均售价依然低于此前的高点。因此,我们预计2017年房价不会因调控措施进一步收紧而大幅下跌。

一二线城市将维持健康的库存水平

一二线城市的库存/合约销售比率有望维持在健康水平,可继续支持房价小幅增长。2016年9月,我们跟踪的一线城市和样本二线城市住宅库存(即可售建筑面积/成交建筑面积比率)已在6个月左右处于多年低点。尽管2016年新房开工面积温和增长(2016年前 9 个月同比增长 6.7%),且合约销售面积预计会下降,但2017年上述城市的库存水平有望维持在健康水平。我们认为大中城市较低的库存将继续支持房价小幅增长。与此同时,由于大中城市的高房价导致许多购房者转而在周边三四线城市购房,因此部分三四线城市的库存水平会继续下降。

融资环境总体具有支持性

未来12个月房地产业流动性与融资渠道依然良好。中国国内流动性将保持充裕,可支持开发商的融资及购房者的房贷供应。在中国经济增长放缓的情况下,2017年货币政策不大可能骤然紧缩。

尽管国内银行可能会控制房贷增速,但我们预计银行将继续向房地产业放贷,包括发放住房按揭贷款,原因是房地产业与其他行业相比运营业绩突出,而且中国家庭杠杆率较低。此外,房地产贷款通常有房产抵押。不过,银行仍会有选择性地放贷,倾向于财务状况更健康的大型开发商、首次购房者及改善型购房者。

境外债券市场和银行融资、境内发债与信托贷款等融资渠道仍向信用质量较好的开发商开放,其将根据融资成本和汇率风险作出选择。

开发商主要财务指标将略有改善

2016年合约销售强劲,开发商去库存压力减轻,同时售价得到改善,因此2017年开发商的平均毛利润率有望趋稳。房价上涨虽然与2016年相比步伐放缓,但也会在一定程度上抵消土地成本上升的影响。在强劲的销售业绩的支持下,2016-2017年完工率和收入确认提高,而债务增速可能会放缓,因此收入/调整后债务比率会略有改善。由于融资成本下降产生的正面影响,以及2016-2017年收入增长推动息税前利润(EBIT)提高,开发商的利息覆盖率将小幅改善。

由于强劲的销售增长带来现金流增加以及融资渠道改善,多数开发商的流动性充裕。开发商良好的流动性为抵御潜在的市场波动提供了一定的财务缓冲。投资级别开发商的流动性提升程度最大,反映了其融资渠道更顺畅,对流动性管理相对严格。

短期再融资风险可控。2017年到期的境内外债务规模不大,近期国内发行的债券通常期限为3年或更长,仅有少数开发商的再融资风险较高。

行业整合继续进行

房地产行业整合将会持续,有利于财务健康的大型开发商。中国海外发展有限公司、华润置地有限公司 、万科企业股份有限公司和保利房地产(集团)股份有限公司将超越同业,并提高市场份额。规模较小、未评级的财务实力较弱的开发商可能会被迫退出市场,或收缩运营规模。

负面趋势仍然明显,但在下降

房地产企业发行人中,负面评级展望占比仍较高,但这一局面逐步得到改善。该负面形势在很大程度上归因于公司自身挑战,造成这些挑战的原因包括依赖举债支持增长或收购、重大业务转型、流动性与再融资风险、运营模式较弱或母公司支持下降。2016年6月以来,穆迪正面评级行动数量已超过负面行动。在强劲的合约销售和收入确认以及利润率趋稳和融资成本下降的支持下,某些开发商的信用质量会温和改善,因而2017年负面趋势将继续小幅下降。

2015年 6 月我们将中国房地产业的展望从负面调整为稳定,自此以后一直保持稳定。如果我们预计政府会采取更广泛或严厉的调控措施来抑制持续高涨的房价,并削弱市场需求,从而导致以下情况,则我们会考虑将房地产业的展望调整为负面:(1)未来12个月全国合约销售额同比下降 5%-10%;(2)库存/合约销售比率上升并趋向2015年3月的高点;(3)开发商的融资渠道中断,或银行流动性和房贷供应明显收紧。如果我们预计将发生以下情况,我们会考虑将行业展望调整为正面:(1)全国合约销售额持续同比增长10%;(2)库存/合约销售比率进一步下降,尤其是三四线城市;(3)总体融资环境依然可支持房地产业,开发商仍有稳定的融资渠道。

|